Le panier est vide

Quand on planifie des vacances à l’étranger, il suffit d’un problème de santé pour que l’escapade tourne à la catastrophe. Les agences proposent donc systématiquement une assurance ponctuelle d’annulation, voire d’une assurance assistance pendant la durée du voyage. Le prix de ce type de police peut être forfaitaire (entre 40 fr. et 80 fr. selon la destination) ou proportionnel au coût du voyage (entre 3% et 4%, soit entre 60 fr. et 80 fr. pour un voyage de 2000 fr.).

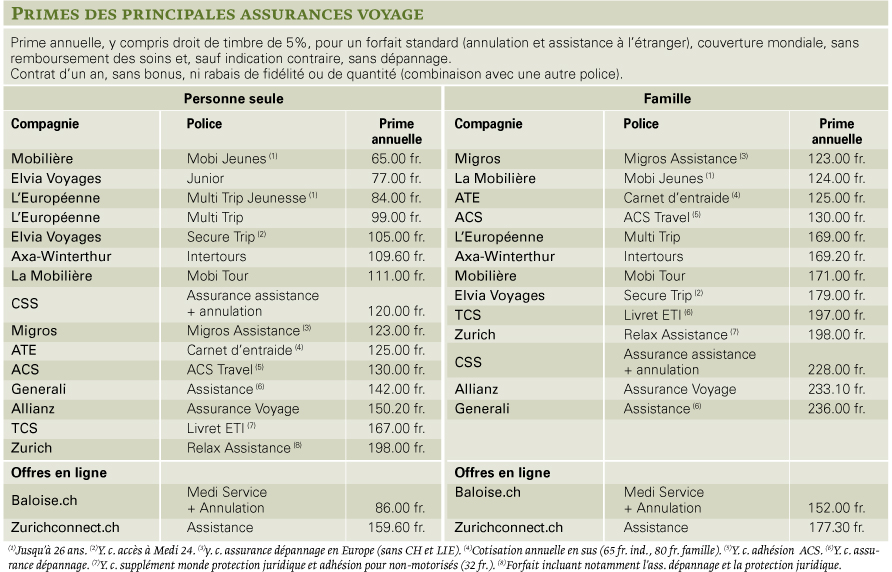

Certaines vont même jusqu’à déclarer cette assurance obligatoire. C’est faux! D’abord, parce que chacun est libre d’assumer lui-même le coût d’un changement de programme ou d’un rapatriement forcés. Ensuite, parce qu’on estime, grosso modo, que, à partir de deux voyages par an, et surtout pour une famille, il est plus avantageux d’opter pour une assurance voyage annuelle (voir tableau). Cette règle vaut également pour les vols «secs», les réservations d’hôtels et les locations de logements de vacances.

Une assurance voyage couvre deux risques: d’une part, l’annulation du voyage avant le départ et, d’autre part, l’assistance sur place en cas de pépin. Elle rembourse généralement – ce qui n’est pas le cas des assurances ponctuelles – les frais de dossier.

L’assurance annulation permet de rentrer dans ses frais si le voyage ne peut avoir lieu à cause d’une maladie grave ou du décès d’un proche. La plupart des compagnies interviennent également si on perd son emploi peu avant le départ. Idem lorsque des événements imprévisibles, tels que catastrophes naturelles ou troubles politiques dans le pays de destination, empêchent le voyage de se réaliser.

On veillera à prévoir une marge suffisante entre l’entrée en vigueur du contrat d’assurance et le départ pour les tropiques. S’il ne démarre que le jour J, une annulation survenant avant cette date ne sera en effet pas prise en charge! En cas d’accident ou de maladie, il faut en outre aviser la compagnie sans tarder: les pénalités de résiliation augmentent en effet à l’approche de la date de départ. Ainsi, si l’accident a lieu quinze jours avant le voyage et qu’on attend le dernier moment pour annuler, l’assurance calculera le remboursement selon la date de l’accident et pas celle de l’annulation. (lire TCF 7/2009).

Une fois le voyageur arrivé sur place, il peut arriver qu’une maladie grave, un accident, ou, là encore, une catastrophe naturelle, voire des troubles politiques, nécessitent son rapatriement. L’assurance assistance prend alors en charge les frais de son retour. Idem, si un membre de sa famille resté en Suisse, ou la personne qui le remplace au travail, tombe gravement malade ou vient même à décéder, l’obligeant à avancer la date de son retour.

En cas de problème à l’étranger, il faut en informer immédiatement l’assurance. On veillera donc à emporter avec soi le numéro d’appel, atteignable 24 heures / 24. Autre avantage des polices annuelles: la compagnie accompagne en permanence les démarches sur place, même dans les régions hors des grands circuits touristiques ou en conflit. Elle peut aussi se révéler être d’un grand secours pour assurer un suivi médical adéquat.

Claire Houriet Rime

Une panoplie d’assurances couvrent les risques en voyage, mais elles ne sont pas toutes équivalentes.

L’assurance de base couvre les soins de guérison en Europe, à condition d’avoir sa carte d’assuré sur soi. Dans les autres pays, elle rembourse un montant équivalent au double de la prise en charge dans son canton, ce qui peut se révéler insuffisant, notamment dans les pays anglo-saxons (Etats-Unis, Canada, Australie) ou au Japon. On approchera donc sa caisse maladie avant le départ.

Certaines complémentaires à l’assurance maladie couvrent les frais de sauvetage et de rapatriement. Elles ne font en revanche pas office d’assurance annulation.

Les émetteurs de cartes de crédit incluent une assurance accidents dans la cotisation annuelle pour le titulaire et sa famille, à condition que le voyage ait été réglé avec la carte. Attention: les prestations varient selon les cartes et les émetteurs. Elles ne comprennent pas toutes une centrale d’appel 24 heures / 24.

La Rega est une fondation d’utilité publique qui prend en charge les frais de rapatriement de ses donateurs non couverts par d’autres assurances. En cas d’accident, il faut donc contacter d’abord celles-ci. Si le suivi devait se révéler inadéquat, on approchera la Rega pour avoir un deuxième avis médical.

{kind=link}