Le panier est vide

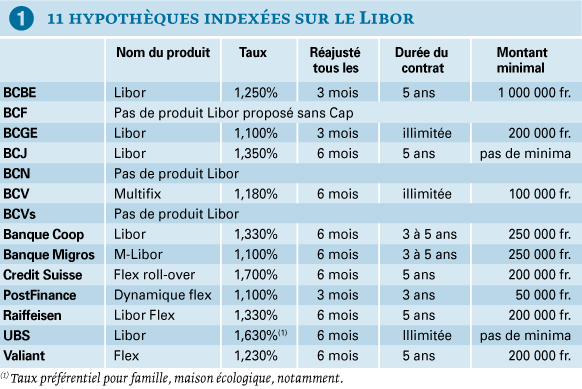

Ce mois-ci, les meilleures offres pour une hypothèque à taux variable tournent autour de 2,5%, et de 2,3% pour un taux fixe à cinq ans. C’est bien, même très bien, mais pas autant que les taux des hypothèques indexées sur le Libor. Le très séduisant M-Libor de la Banque Migros, par exemple, coiffe en ce moment tout le monde au poteau avec du 1,1% sur six mois (voir tableau 1).

Néanmoins, la part de marché de ce type d’hypothèques demeure confidentielle. «Peu de propriétaires connaissent leur existence, constate Roland Bron, directeur pour la Suisse romande de VZ VermœgensZentrum. Et, les banques les proposent rarement de manière active, car leur marge est plus faible que sur les autres formes d’hypothèques.»

La détermination du taux d’une hypothèque Libor est, en effet, très transparente pour le client, puisqu’il est indexé sur le Libor (acronyme de London Interbank Offered Rate). Ce taux est publié chaque jour dans les pages économiques des journaux.

Lors de la conclusion de l’emprunt, la banque ajoute à ce taux une marge de risque calculée en fonction de la solvabilité du client et du montant du prêt, mais elle est de 1% environ. Elle doit figurer sur le contrat et reste fixe pendant toute la durée de ce dernier. Par conséquent, le client peut suivre très précisément l’évolution de ses intérêts et sait exactement ce que la banque prélève au passage.

Exemple: en ce moment, le Libor à trois mois est à 0,25%. Si la banque ajoute une marge de 1%, le client paiera donc 1,25% d’intérêt hypothécaire jusqu’à ce que le taux bouge. Imaginons que, dans quelques mois, le Libor passe à 0,5%: le taux de l’hypothèque sera alors réajusté au terme du trimestre et le client paiera un intérêt de 1,5%, jusqu’à une nouvelle évolution du Libor.

Evidemment, le risque est que le taux Libor se mette soudainement à grimper, au sortir de la crise économique. Au début des années 1990, période de haute conjoncture, il avait ainsi culminé à 10%! Pour l’heure, on en est encore très loin, mais les experts tablent toutefois sur une remontée dès le second semestre 2010.

«Personne ne peut prévoir l’évolution des taux d’intérêt à long terme, mais il est intéressant de se rappeler de la crise de 2001-2002, explique Roland Bron. A l’époque, le taux Libor avait également plongé sous la barre du 1%, et n’était pourtant remonté qu’en 2006. Les propriétaires ont donc profité d’un taux très bas pendant quatre à cinq ans supplémentaires. Or, la situation économique actuelle est plus mauvaise qu’en 2001 et 2002 et on s’attend donc à une remontée du Libor encore plus lente.»

Lorsqu’on compare les intérêts payés, dix ans durant, pour un emprunt de 500 000 fr., le produit indexé sur le Libor est presque toujours revenu moins cher qu’avec les autres formes d’hypothèques, au final (tableau disponible en bonus web*). Mais il faut être conscient que, en l’espace de dix ans, le propriétaire a fait face à des hausses ponctuelles de ses intérêts, ce que tout le monde ne peut pas se permettre.

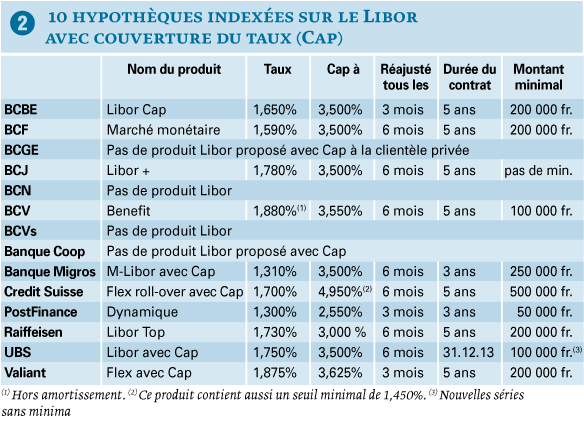

Pour se prémunir contre telles hausses, et donc éviter de devoir un jour payer des intérêts supérieurs à ses moyens financiers, plusieurs banques proposent de fixer un taux plafond (impossible de le dépasser, même si les marchés s’affolent), soit un Cap ou strike, moyennant le paiement d’une prime.

Actuellement, un Cap à 3,5%, sur trois ans, ne majore l’hypothèque Libor de la Banque Migros, par exemple, que de 0,21% pour une hypothèque en 1er rang de 500 000 fr. Ainsi on peut éviter le risque de hausse des intérêts d’une hypothèque Libor à moindres frais (voir tableaux).

Bien entendu, plus le client choisit un plafond bas et une protection de longue durée, plus la prime sera élevée. Mais, comme le Libor est au plancher, les hypothèques Libor avec Cap restent très attrayantes.

«Autre avantage, commente Roland Bron, le Cap est totalement dissocié de l’hypothèque. En cas de vente de la maison, il peut soit être transféré sur une autre hypothèque, soit revendu sur le marché, soit conservé «à vide». Dans ce dernier cas, le jour où le taux Libor dépasse le Cap fixé, le propriétaire reçoit même de l’argent… Cette solution est donc très flexible.»

Enfin, la sécurité offerte par le Cap permet de financer la totalité de son emprunt en Libor. Sans Cap, il est, en revanche, plus prudent de la combiner à 50% avec un taux fixe.

Joy Demeulemeester

BONUSWEB: Intérêts comparés des hypothèques Libor et autres modèles sur 10 ans

Tout Compte Fait a demandé à toutes les banques une offre pour une hypothèque indexée sur le Libor en date du 12 février 2010, sans et avec une couverture du taux (Cap).

Notre exemple: hypothèque en 1er rang de 500 000 fr., 80% de fonds propres, très bon rating du client et de l’objet immobilier. Si possible, taux réajusté tous les six mois et une durée de contrat de cinq ans.

Pour le Cap, nous avons demandé, si possible, un taux maximal de 3,5% sur cinq ans.

Attention toutefois: ces taux sont indicatifs, car ils varient dans le temps et en fonction du profil du client et du bien immobilier à financer.

Certaines banques ont cependant proposé un taux réajusté à trois mois: il est donc en principe plus bas, mais, en cas de hausse du taux Libor de référence, le client verra aussi ses intérêts grimper plus vite.

{kind=link}

{kind=link}