Le panier est vide

Le marché des changes peut s’avérer redoutable pour les petits investisseurs privés. L’un de nos lecteurs, Franz L., en a fait l’expérience malgré lui. Séduit par un taux d’intérêt annoncé de 6,375%, il s’est laissé convaincre par sa banque d’acheter des obligations de la Banque de développement du Conseil de l’Europe: elles devaient lui garantir, lui avait-on affirmé, un placement sûr et rentable. L’investissement étant réalisé en livres sterling, il existait pourtant un risque de change important. Or, ce risque n’a été mentionné que de manière superficielle par son banquier.

En novembre 2006, il achète donc pour 13 000 livres d’obligations au cours de 2.36 fr. Taxes et frais de courtage inclus, il lui en coûtera au total 32 582 fr.

Une crise financière plus tard, la livre s’est fortement dépréciée: au début de 2009, elle s’échangeait à 1.52 fr. seulement. Et, bien qu’elle ait repris du poil de la bête depuis, pour atteindre le cours actuel de 1.69 fr. (état au 28 janvier 2010), Franz L. risque bien de voir le rendement de son investissement partir définitivement en fumée. En effet: à supposer que le cours de la livre reste inchangé jusqu’à l’échéance des obligations le 6 octobre prochain, il ne récupérera finalement que 21 970 fr. En y ajoutant les intérêts versés entre 2007 et 2009 (4932 fr.) et ceux de 2010 (1400 fr. calculés avec une livre à 1.69 fr.), la perte atteindra tout de même 4280 fr., soit un peu plus de 13%.

Une autre de nos lectrices, Sarah T., a vécu une expérience similaire. En 2005, elle a acheté des obligations en dollars néo-zélandais pour un montant total de 27 399 fr., taxes et frais de courtage inclus. Le taux d’intérêt de 6,25% lui avait également paru très intéressant. Mais, comme la monnaie s’est fortement dépréciée en raison de la crise, elle n’a récupéré, à l’échéance des obligations (juillet 2009), que 20 856 fr. Certes, les intérêts ont rapporté 5840 fr., mais ils ne compensent même pas la perte de 703 fr., liée aux fluctuations du taux de change.

Les emprunts de débiteurs étrangers très liquides représentent de bons investissements, c’est incontestable. Le risque de change est toutefois, la plupart du temps, très largement sous-estimé. Depuis 2007, à l’exception du yen, toutes les grandes monnaies se sont en effet dépréciées par rapport au franc suisse (voir graphique ci-contre) et, dans la plupart des cas, les intérêts accumulés ne compensent pas la perte financière enregistrée.

Pour limiter la casse, certains emprunts sont couverts contre le risque de change, mais leur prix est tellement élevé qu’il vaut mieux alors placer son argent dans des obligations suisses, celles de la Confédération par exemple, dont le rendement est de 2%.

A l’inverse, une monnaie étrangère peut aussi s’apprécier par rapport au franc suisse, et donc procurer des bénéfices supplémentaires. Toutefois, les chances de réaliser de tels gains sont plutôt rares, selon Rolf Biland, chef de l’investissement de VermögensZentrum: «Le franc suisse a fait partie des monnaies les plus fortes durant ces trente dernières années, les risques de change sont donc importants.»

Il faut tout de même reconnaître que les fluctuations monétaires ont été extrêmes ces deux dernières années, en comparaison historique, et que les signes d’une revalorisation des devises étrangères par rapport au franc suisse sont évidents: les dollars australien et néo-zélandais, par exemple, ont déjà clairement dépassé leur niveau le plus bas du début de 2009.

Rien n’empêche donc de parier sur un renchérissement futur de la monnaie d’investissement et de renoncer à convertir ses obligations en francs suisses une fois leur échéance arrivée. Il suffira alors d’ouvrir un compte en monnaies étrangères et d’y faire verser le montant en attendant des jours meilleurs. Cette prestation n’est cependant pas sans risque, ni gratuite: elle varie sensiblement d’un établissement bancaire à l’autre et est facturée, par exemple, 36 fr. à Credit Suisse et à UBS, contre 8 fr. seulement à la Raiffeisen.

Si vous êtes toujours fermement décidé à investir dans des obligations en monnaies étrangères, tournez-vous de préférence vers des emprunts en euros. Certes, personne ne peut prédire l’évolution future des cours du change, mais les grands pays européens étant étroitement liés à la Suisse sur le plan économique, l’écart de taux entre les deux devises ne devrait pas fluctuer de manière trop importante. Enfin, n’investissez que dans des placements dont vous comprenez parfaitement le fonctionnement.

Thomas Lattmann/CG

Le risque de change n’est pas lié uniquement aux investissements réalisés en dehors de la monnaie nationale: un fonds d’actions en francs suisses peut aussi présenter un risque de change. C’est notamment le cas des fonds de matières premières libellés en francs suisses, car ces dernières sont négociées en dollars au niveau mondial. Donc en investissant sur du pétrole, par exemple, on s’expose à des pertes si le prix du baril monte, alors que celui du billet vert baisse.

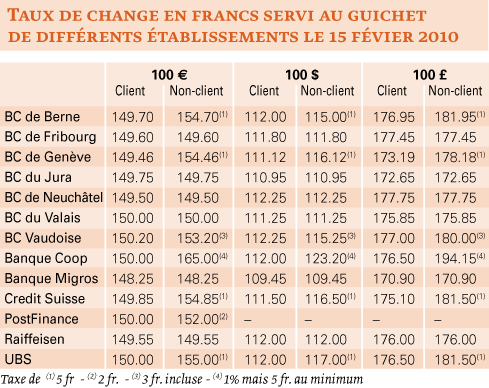

Le cours du change peut varier d’un établissement à l’autre, voire d’une filiale à l’autre! Si l’euro est généralement plus avantageux en zone frontalière, les taux servis dans les aéroports peuvent en revanche s’avérer redoutablement défavorables. Mieux vaut donc comparer avant de se décider: 100 € coûtaient, le 15 février dernier, de 148.25 fr à 165 fr.

Mieux vaut aussi changer son argent auprès de la banque dont on est client. Certains établissements taxent, en effet, les non-clients (voir tableau). Les plus voraces (UBS, Credit Suisse, la Banque cantonale de Berne et la Banque cantonale de Genève) demandent de 5 fr. par transaction. A l’autre extrême, les Banques Cantonales de Neuchâtel, de Fribourg, du Jura, la Raiffeisen et la Banque Migros ne facturent aucun frais de change.

Et, bien sûr, on pourra encore économiser quelques francs supplémentaires en suivant scrupuleusement l’évolution des cours et en achetant au moment opportun.

{kind=link}

{kind=link}