Le panier est vide

Quand un futur propriétaire veut acheter la maison de ses rêves, il doit disposer d’un revenu minimum pour que la banque accepte de lui accorder une hypothèque. C’est une manière pour elle de s’assurer qu’il a, à long terme, les reins suffisamment solides pour payer ses traites.

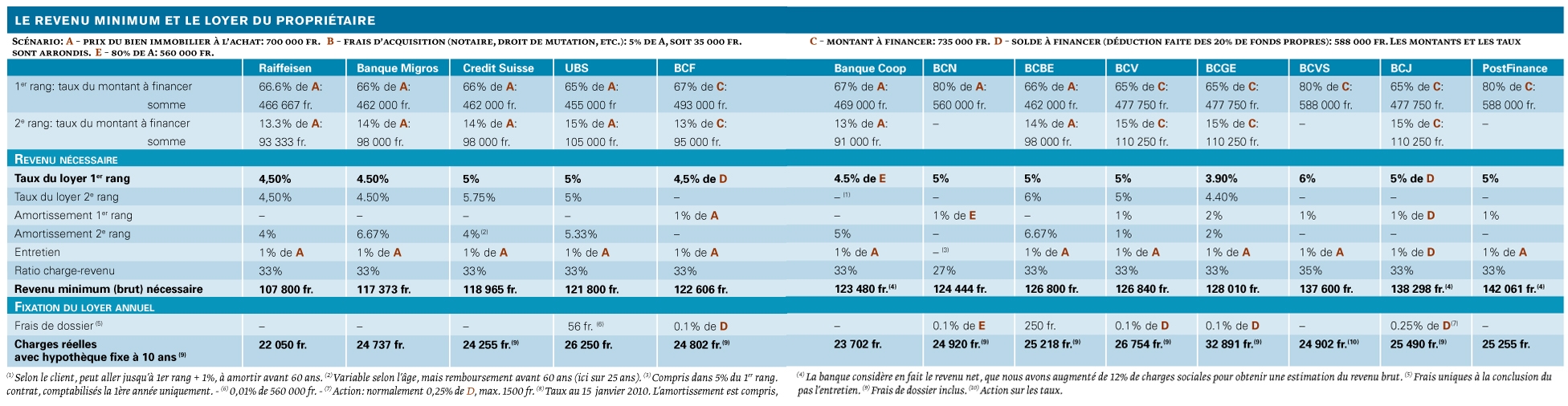

Pour calculer ce revenu, les banques appliquent la règle dite du tiers: les charges de la maison (hypothèques, amortissement et entretien) ne doivent pas dépasser le tiers du revenu brut.

Prenons l’exemple d’une maison d’une valeur de 700 000 fr. (voir tableau). Une fois déduits les 20% de fonds propres, il faudra contracter un crédit sur le montant de 588 000 fr., frais d’acquisition compris. En théorie, et en simplifiant, les charges se calculeront ainsi: 588 000 x 7% = 41 160 fr. Ces 7% comprennent un taux hypothécaire à long terme (5%), l’amortissement (1%) et les frais d’entretien (1%). Ce qui donne un revenu minimum de 123 480 fr. (41 160 fr. x 3).

Ce taux de 5% apparaît aujourd’hui assez haut par rapport aux conditions actuelles. On peut en dire autant par rapport au moyen terme: selon les statistiques de la Banque nationale suisse, le taux variable se monte, en effet, à 3,50% en moyenne entre 2000 et 2009. Pour la même période, une hypothèque fixe à cinq ans était de 3,68% (chiffres VZ).

Dans les faits, quelques banques tiennent compte de cette baisse et recourent à des valeurs légèrement inférieures (4,5%, et un cas à 3,9%: voir tableau). D’autres disent se référer à un horizon de 25 ans ou au taux variable moyen sur une dizaine d’années augmenté de 1%. Mais la plupart ne donnent tout simplement pas d’explications! Quoi qu’il en soit, une petite moitié d’entre elles emploient toujours ce taux de 5%. Pas forcément à tort, d’ailleurs: sur 25 ans (1985-2009), le taux variable est en moyenne de 5,19%, le taux fixe à cinq ans de 5,33%.

De toute manière, même si la banque retient un taux approchant les valeurs actuelles, elle compense ailleurs ce qu’elle perd, car le taux n’est que l’un des paramètres du calcul du revenu nécessaire. Ainsi, la BCGE utilise le taux le plus bas (3,9%), mais double l’amortissement nécessaire par rapport aux autres banques (2% au lieu de 1%). Ou alors l’établissement joue sur la nature du revenu: il est net (et non brut, comme le veut l’usage) à la Banque Coop, la BCJ et à PostFinance. Conséquence: la banque sera plus exigeante qu’un établissement évaluant la capacité financière du client selon son revenu brut théorique, puisque le revenu net est inférieur.

Au final, le revenu minimum nécessaire à l’acquisition du même bien immobilier diffère passablement d’une banque à l’autre.

A la Raiffeisen Suisse, le client devra gagner au minimum 107 800 fr. brut par année pour pouvoir s’acheter sa maison, tandis que PostFinance exigera de lui qu’il gagne 142 061 fr., soit un écart de plus de 30%.

Il faut toutefois prendre garde au fait que six banques (Raiffeisen, Banque Migros, Credit Suisse, UBS, BCBE, et BCN) ne financent que le bien immobilier. Le propriétaire devra donc payer, en plus, les frais d’acquisition de sa poche! Ce n’est pas le cas des autres établissements, qui prennent donc en charge le prix du bien et les frais d’acquisition. Le revenu théorique va donc être inférieur (d’environ 4000 fr.), mais il faudra davantage de fonds propres.

Et attention, les charges théoriques, sur lesquelles on base le revenu minimum, ne

représentent pas celles que paiera véritablement le propriétaire, une fois le contrat signé. Les charges réelles (dernière ligne du tableau) sont nettement inférieures. Et c’est bien à cela que le propriétaire doit être attentif, puisque le montant de son loyer effectif en dépend. Ainsi, avec un même contrat fixe à dix ans, ce loyer varie entre 22 050 fr. (Raiffeisen) et 32 891 fr. (BCGE). La différence est importante: 10 841 fr. par année!

Nicolas Zeitoun

{kind=link}