Les marchés ont terminé l’année 2009 dans un calme relatif.

Les données conjoncturelles s’améliorent et les résultats sont généralement positifs au 4e trimestre avec, toutefois, un tassement général par rapport aux mois précédents. En Suisse, le SMI a ralenti sa course à 3,5% pour le dernier trimestre 2009. Les marchés émergents caracolent en tête, mais l’incertitude plane sur le lendemain des plans de relance.

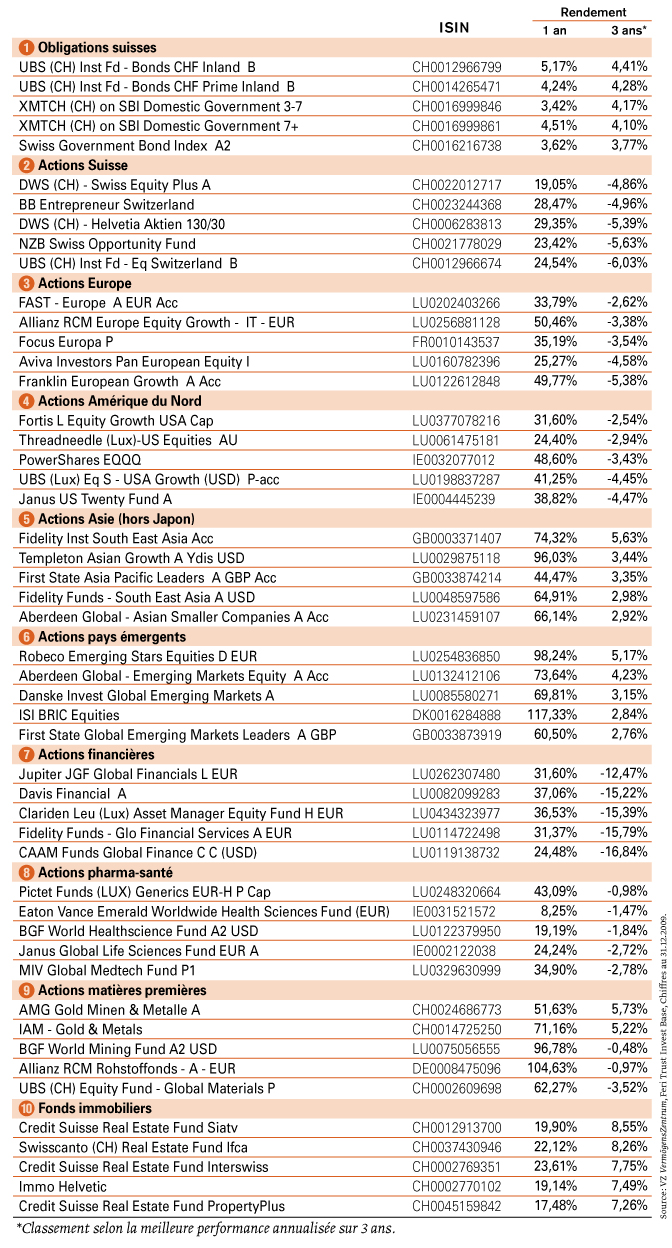

Tout Compte Fait vous propose chaque trimestre les cinq meilleurs fonds de placement de chaque secteur. Tous les fonds figurant dans nos tableaux sont négociables en Suisse. Pour en savoir plus sur ceux qui vous intéressent, vous pouvez consulter gratuitement les fiches d’information de l’agence Morningstar, soit directement (www.morningstar.fr), soit en passant par les sites des banques en ligne (www.swissquote.ch, www.e-sider.com).

Obligations suisses – Pour la première fois depuis la crise, les données conjoncturelles du 4e trimestre ont affiché des résultats réjouissants. La Banque nationale suisse (BNS) maintient pourtant la marge du taux directeur entre 0% et 0,75%. Les taux d’intérêt de l’épargne et des emprunts obligataires accusent un nouveau recul avec, pour conséquence, une progression du Swiss Bond Index de 0,65%.

Actions Suisse – Le SMI a affiche un rendement de 3,5% seulement pour les trois derniers mois de 2009, les investisseurs ayant privilégié les secteurs défensifs au détriment des actions cycliques. L’embellie conjoncturelle mondiale a dopé les exportations, malgré la vigueur du franc par rapport à l’euro. Philipp Hildebrand, nouveau président de la BNS, s’est déclaré, à ce propos, prêt à intervenir si la monnaie suisse devait encore se renforcer.

Actions Europe – Les indices des principales places financières terminent l’année entre 1% et 5,5%, soutenus par la France et l’Allemagne. La reprise est plus lente sur les bords de la Méditerranée. Le marché britannique peine aussi à se relever, mais la Bourse profite heureusement de l’avance des actions minières. Londres avoue en outre un déficit colossal, si bien que la Banque d’Angleterre ne compte pas resserrer sa politique monétaire, contrairement à la Banque centrale européenne.

Actions Amérique du Nord – Les indices américains ont progressé de 6% environ au 4e trimestre. Ce résultat, modeste par rapport au précédent, s’explique par l’intérêt des investisseurs pour les secteurs défensifs ainsi que par des prises de bénéfices. Sur les 500 entreprises qui composent le S&P500, 395 ont dépassé les pronostics des analystes. Le marché de l’emploi, durement touché, continue toutefois à affecter la Réserve fédérale américaine.

Actions Asie (hors Japon) – Fin d’année sereine sur les marchés asiatiques. La Chine est devenue prudente dans l’attribution des crédits pour prévenir une bulle spéculative. De nouvelles émissions ont accentué la pression de l’offre sur la demande. Alors que, en Inde, les prises de bénéfices et le resserrement de la politique monétaire de la Banque centrale indienne ont freiné les résultats.

Actions pays émergents – Avec un rendement moyen de 8,4% pour les trois derniers mois de 2009, les marchés émergents ont maintenu leur avance sur l’indice mondial MSCI World (3,9%). A noter la performance exceptionnelle du MSCI Brazil pour l’année (120,9%). La stabilité politique du président Lula, qui devrait ressortir gagnant de l’élection à venir, rassure les investisseurs. Quant aux actions russes, elles sont dopées par le prix du pétrole et affichent un rendement de 10,3% pour cette période.

Actions financières – Après un été prometteur, les actions financières ont accusé le coup. La tension est en effet montée autour de crédits dont les délais de remboursement étaient échus et d’actifs toxiques non amortis dans le secteur immobilier. L’étatisation du groupe autrichien Hypo Alpe Adria et l’impasse financière de Dubaï ont encore déstabilisé les investisseurs, qui n’ont pas encore retrouvé toute leur confiance.

Actions pharma-santé – Le débat sur la réforme de la santé aux Etats-Unis a été décisif. Les craintes de voir le nouveau système rogner les marges sur les produits ont conduit à des corrections pour les entreprises pharma et MedTech. A contrario, l’introduction d’une assurance maladie pour tous les Américains augmentera la demande avec, à terme, un effet positif sur la branche. Le MSCI World Health Care Index en francs a ainsi gagné 7,3% au 4e trimestre.

Actions matières premières – Le secteur a largement bénéficié de la reprise. La conjoncture positive en Chine et l’arrivée brutale du froid dans l’hémisphère Nord ont dopé le cours du mazout. Après un été difficile, les produits agricoles se sont également redressés. Le rendement des métaux industriels étant intimement lié à la croissance, l’avenir du secteur dépendra largement de la manière dont l’économie réagira à la fin des programmes étatiques de relance.

Fonds immobiliers – Le marché immobilier suisse (SWX Immofonds Index) a poursuivi sur sa lancée avec une croissance de plus de 5% entre octobre et décembre 2009, sans broncher sur les mauvaises nouvelles de Dubaï. Les taux hypothécaires, toujours bas, ont stimulé la demande. La valeur des écarts (différence entre le cours boursier du portefeuille et sa valeur d’inventaire nette) a grimpé jusqu’à 10%, avec une moyenne de 4% pour décembre.

Pour télécharger le tableau comparatif des produits, se référer à l'encadré au-dessous de la photo.

Voir les résultats

Lire l'article

Plus de fonds sur notre site

Tout Compte Fait propose à ses lecteurs une sélection de fonds de placement actualisée chaque mois. C’est ainsi que, sur son site internet, ils pourront trouver le top 100 des fonds de placement (mot de passe: tulipe), établi en partenariat avec la société spécialisée Feri Rating.

{kind=link}