Le panier est vide

Le compte de prévoyance 3a (ou lié), c’est un peu le rêve de tout contribuable: il permet d’épargner de l’argent, tout en économisant des impôts. Bien sûr – sinon ce serait trop simple – le pécule reste bloqué (lié) jusqu’à cinq ans avant l’âge ordinaire de la retraite, mais il peut être retiré sans restriction dans les cas courants suivants:

Pour que la somme soit entièrement déductible des impôts, chaque employé cotisant au 2e pilier a le droit de verser, sur le compte 3e piliera de son choix, jusqu’à 6566 fr. (état 2009). C’est le montant maximal, fixé chaque année par la Confédération. Les indépendants et les employés n’ayant pas de 2e pilier peuvent verser jusqu’à 20% de leurs revenus bruts, mais au maximum 32 832 fr.

Le contribuable qui verse 6566 fr. sur un compte de 3e piliera fera donc une économie d’impôts non négligeable: 1970 fr. dans l’exemple d’un salarié avec un taux marginal de 30% (voir tableau 1). C’est donc comme s’il n’investissait que 4596 fr., alors que l’épargne est bel et bien augmentée de 6566 fr.!

Certes, en fin d’exercice (retrait du capital), le fisc va se rattraper en ponctionnant l’épargne accumulée. Cependant, il s’agit d’un impôt spécial, variable selon les cantons, mais de toute façon progressif, tout en restant inférieur à celui payé sur le revenu. Dans notre exemple, calcule Roland Bron, directeur romand de VZ VermögensZentrum, le fisc vaudois prélèvera ainsi 13 970 fr. sur les 171 920 fr. patiemment acquis durant vingt ans. Le capital net sera donc de 157 950 fr., ce qui engendre, en fin de compte, un rendement très honorable de presque 5%.

Une astuce, au passage, pour diminuer cette imposition: au lieu de verser tout son argent sur un seul compte, le répartir sur plusieurs. Comme chaque compte doit être vidé en une seule fois, le contribuable pourra ainsi échelonner ses retraits, et donc atténuer la progressivité de l’imposition.

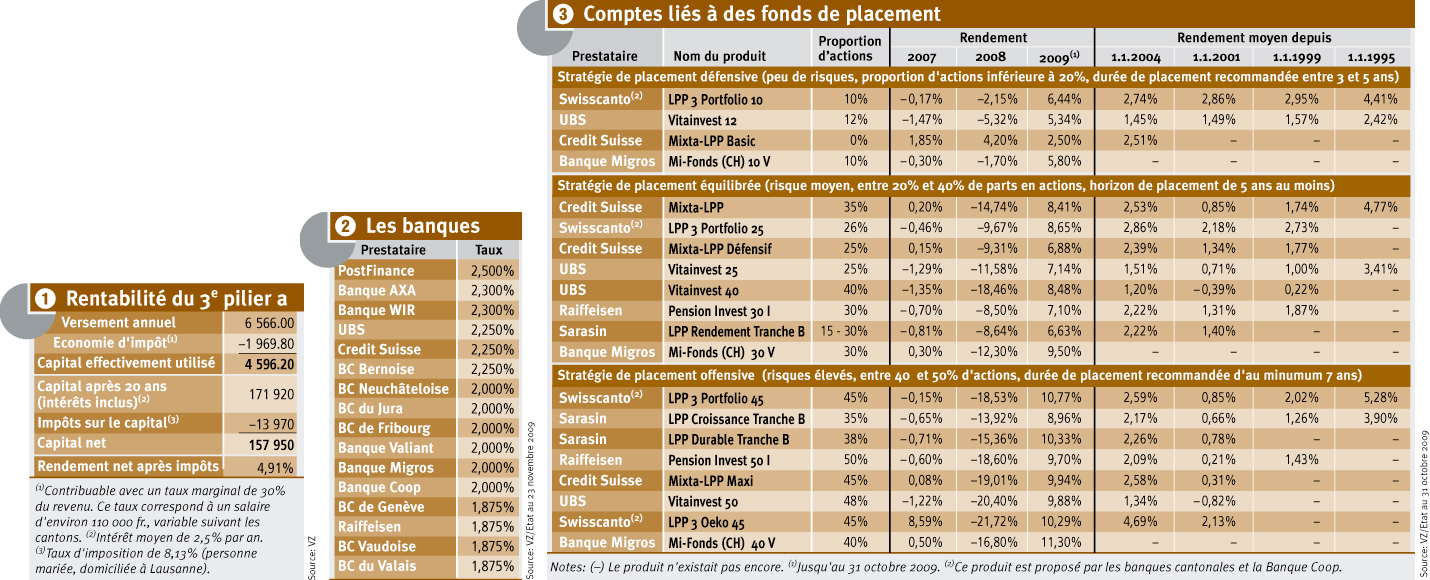

Reste à savoir pour quel type de compte opter et, surtout, quel en sera la rémunération. Il existe deux grandes catégories.

Plus frappant encore, les rendements de ce type de produits sont, à moyen terme, souvent inférieurs à ceux des comptes traditionnels 3a. Durant les dix dernières années, ceux-ci affichent en effet un rendement moyen de 2,1%, contre 1,7% pour les produits à fonds de placement. Mais il est vrai que nous venons de traverser la pire décennie de l’histoire de la Bourse…

Nicolas Zeitoun

La date butoir pour que le versement puisse être déduit des impôts est le 31 décembre.

En pratique, il est préférable de s’y prendre plus tôt. Les banques conseillent presque toutes de le faire avant le 24 décembre, donc dans les huit jours suivant la parution de «TCF»… Il faut, en effet, souvent plusieurs jours pour qu’un montant soit crédité d’une banque à l’autre.

Et, comme il y a deux jours fériés entre le 24 et le 31, la prudence est de mise, même si on alimente son compte 3a par e-banking.

{kind=link}