Le panier est vide

Des primes d’assurance automobile à la carte et… à la tête du client! Age, sexe, nationalité, canton de domicile, kilométrage, nombre de sinistres subis, modèle et puissance du véhicule, etc., nombreux sont les critères retenus dans le calcul du montant à payer. Et, bien entendu, ces critères sont quasi considérés comme des secrets d’Etat! Difficile, dans ces conditions, de déterminer qui offrira les meilleurs prix en 2010.

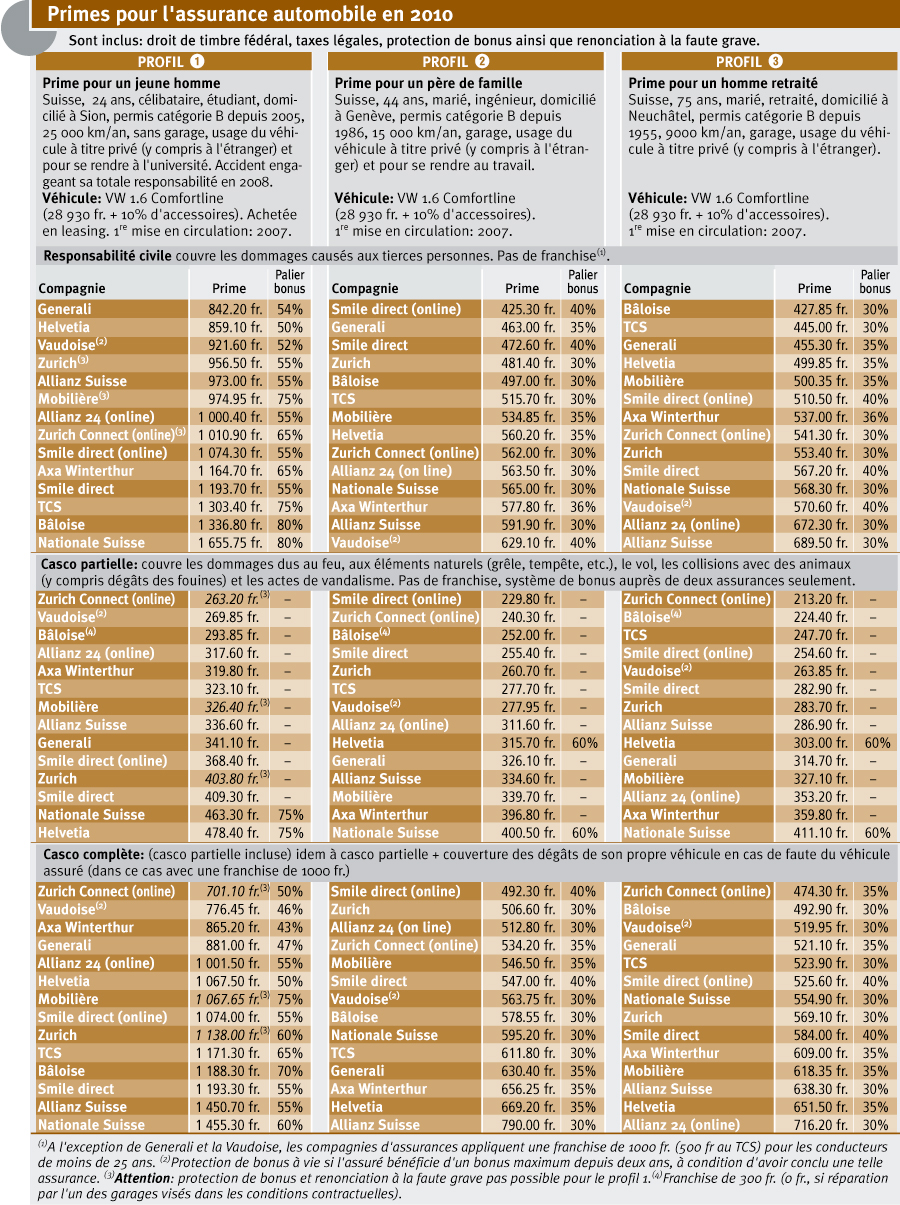

Pour les besoins de notre comparatif, nous avons donc établi le profil de trois automobilistes, conduisant tous une Golf 1.6 Comfortline (voir tableaux ci-contre). Certes, les résultats ne valent que pour ce modèle de voiture et les trois types de conducteurs en question, mais ils permettent tout de même de se faire une idée des tarifs proposés sur le marché suisse.

Premier constat, assez logique: plus le profil de l’assuré est considéré comme risqué, plus il va casquer. Ainsi, pour un jeune de 24 ans ayant eu un accident (profil 1), le montant de la prime RC peut atteindre 1655 fr., auquel il convient d’ajouter 1455 fr. pour une casco complète (soit 3110 fr. par an), alors qu’elle n’est que de 629 fr. + 790 fr. pour la casco pour un père de famille (profil 2) (soit 1419 fr. par an).

Deuxième observation: aucune compagnie n’est systématiquement moins chère qu’une autre. Un exemple: Helvetia propose l’une des RC les plus avantageuses à notre jeune (profil 1), mais la casco partielle la plus chère du comparatif.

Conclusion: pour dénicher la meilleure prime, il faut impérativement demander une offre personnalisée auprès de différentes compagnies. Outre le prix, vérifiez le niveau de bonus retenu ainsi que le montant de la franchise proposé, et comparez les prestations couvertes dans les différents cas de figure. Et, surtout, n’hésitez pas à faire marcher la concurrence, quitte à dévoiler les autres offres que vous avez en main, c’est un excellent moyen d’obtenir un rabais!

Pour réaliser quelques économies supplémentaires, rien ne vous empêche de conclure votre RC et votre casco auprès de compagnies différentes: vous pourrez ainsi choisir les offres les plus avantageuses. Mais vous devrez alors gérer deux contrats différents et en cas d’accident, le sinistre devra être annoncé aux deux compagnies, ce qui peut ralentir d’autant le versement d’indemnités, si indemnités il y a.

Chantal Guyon/ Quentin Burki

En principe, la plupart des contrats peuvent être dénoncés – de préférence par lettre recommandée – moyennant un préavis de trois mois avant l’échéance. Une résiliation anticipée est toutefois possible dans trois cas de figure.

Conseils: privilégiez les contrats de courte durée, cela vous évitera, le cas échant, de passer à côté d’une offre plus attractive. Enfin, ne résiliez pas votre police avant d’avoir la certitude absolue d’être accepté par la nouvelle compagnie de votre choix. Légalement, rien ne l’oblige en effet à vous assurer.

{kind=link}