Le panier est vide

Comme son nom l’indique, le crédit de construction permet de financer le chantier de son logement (construction ou rénovation). Exclusivement proposé par les banques, il prend la forme d’un compte courant. Le propriétaire y verse ses fonds propres, puis, au fur et à mesure que les corps de métier sont payés, le compte passe en négatif, jusqu’à une limite définie à l’avance.

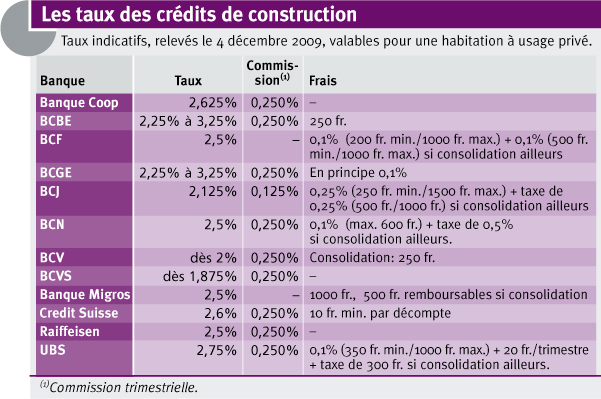

Comme tout découvert, cette limite est assortie d’un taux d’intérêt (voir tableau). Ce dernier varie – jusqu’à 1,375% de différence – suivant la banque et le projet de construction. Mais quel que soit l’établissement retenu, les intérêts sont facturés tous les trois mois en fonction de l’utilisation effective du compte, et non pas, comme dans le cas de l’hypothèque, de la limite elle-même. Le futur propriétaire ne doit cependant pas s’acquitter chaque trimestre de ces intérêts, car ils sont en général débités directement du crédit de construction, lequel sera ensuite transformé en hypothèque.

A ces intérêts s’ajoute, en général, une commission trimestrielle de 0,25%, servant à rémunérer la banque. L’établis-sement se sert en effet du crédit de construction pour payer toutes les factures (ou bons de paiement) des entreprises et des artisans, cosignées en principe par l’architecte ou l’entreprise générale. Là encore, la facture varie suivant comment cette commission est calculée: certaines banques appliquent le taux sur le débit trimestriel le plus élevé, d’autres sur la moyenne.

Il est parfaitement possible de conclure un crédit de construction dans une banque X et de le transformer en hypothèque (consolider) dans un établissement Y, mais cela engendre parfois des frais (voir tableau). L’usage veut néanmoins que le client traite avec une seule banque, choisie sur la base de plusieurs offres demandées avant même le début de la construction. «Avec la perspective d’une hausse des taux d’intérêt l’année prochaine, nous recommandons même de consolider au fur et à mesure, car les taux peuvent monter durant le chantier, prévient Stéphan Mischler, consultant chez Defferrard & Lanz SA. Cette consolidation partielle permet ainsi d’éviter de payer le surcoût d’une éventuelle réservation (forward) de l’hypothèque.»

Enfin, une fois le compte du crédit de construction ouvert, le propriétaire prendra garde de ne pas y verser trop rapidement ses fonds propres, car l’intérêt qui rémunère la somme dépasse rarement 0,125%.

Nicolas Zeitoun

{kind=link}