Le panier est vide

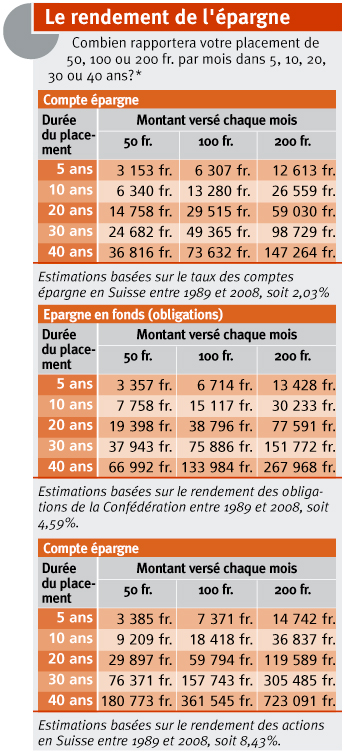

L’unique moyen de s’enrichir, c’est d’épargner. Oui, mais alors où placer cet argent pour qu’il fructifie le mieux? Tout Compte Fait a comparé les sommes que vous pourriez espérer obtenir en plaçant 50, 100 et 200 fr. par mois sur 5, 10, 20, 30 et 40 dans trois types d’épargne différents: le compte épargne basique, l’épargne en fonds obligataires et l’épargne en fonds actions (voir tableaux).

Le bon vieux compte épargne bancaire représente la solution la plus communément retenue pour constituer son bas de laine. Il ne fera, certes, pas de vous un multimillionnaire, mais il a l’avantage d’être sûr.

En se basant sur le taux historique servi ces 20 dernières années de 2,03%, une épargne de 100 fr. par mois sur 40 ans, rapporterait ainsi 73 632 fr. (voir tableau).

La différence de rémunération entre les banques n’étant cependant pas négligeable, on n’hésitera pas à faire jouer la concurrence. Sur les 13 établissements bancaires que nous avons comparés (état au 4 novembre 2009), PostFinance et la Banque Cantonale Bernoise sont actuellement les plus généreux, avec un taux de rémunération fixé à 0,75%. En queue de peloton, la Banque Cantonale de Genève, ne sert, elle, qu’un intérêt de 0,2%.

Histoire de grignoter quelques pour cent supplémentaires, on peut également opter pour un compte épargne en ligne, la rémunération y est en effet beaucoup plus intéressante. PostFinance offre ainsi un taux de 1,5% pour son e-Deposito et la Banque Cantonale Vaudoise 1,125% pour son compte Epargne Direct. La plupart des banques enfin appliquent une limite de rémunération: au-delà d’un certain montant, pouvant varier entre 50 000 et 500 000 fr., le pécule accumulé est crédité d’un taux d’intérêt inférieur.

Autre moyen de mettre de l’argent de côté: le plan d’épargne ou compte épargne en fonds.

Le principe est simple: chaque mois – semaine, trimestre, semestre ou année selon les établissements – vous versez un montant fixe qui est ensuite placé automatiquement dans un ou plusieurs fonds de placement sélectionnés au moment de l’ouverture du compte, en fonction de vos objectifs de rendement et des risques que vous êtes prêt à prendre. Nous avons retenu deux stratégies:

Avec un rendement historique de 8,43% sur 20 ans, les fonds en actions représentent le placement le plus rentable (voir tableau). Avec un versement de 50 fr. par mois jusqu’en 2049 le bas de laine atteindra près de 181 000 fr., plus de 360 000 fr. pour une épargne mensuelle de 100 fr. Mais attention: ces calculs ne tiennent pas compte du droit de timbre fédéral, ni des frais de gestion et des commissions d’émissions prélevées par les banques. A titre de comparaison, pour une durée et un montant similaires, le taux d’intérêt du compte épargne traditionnel n’aurait autorisé qu’un gain de 36 816 fr. respectivement 73 632 fr. seulement, soit près de 5 fois moins.

La fortune obtenue est toutefois à la hauteur des risques pris. De par leur nature, les actions sont en effet soumises à de très fortes variations de cours. Pour limiter la casse, l’horizon de placement sera donc fixé à 10 ans au minimum.

Pour bénéficier de ce type de prestations, il vous faudra souvent verser un montant initial, qui peut varier entre 50 fr. pour la Banque Raiffeisen et 1000 fr. pour Credit Suisse et la Banque Cantonale Vaudoise. A l’extrême opposé, la Banque Cantonale du Jura n’exige aucun versement minimum. Certaines banques fixent également le montant minimal qui doit alimenter le plan d’épargne. Il va de 25 fr. par versement pour la Banque Cantonale du Valais à 200 fr. pour la Banque Cantonale du Jura et Credit Suisse.

Contrairement au compte épargne traditionnel, le plan d’épargne en fonds n’est pas rémunéré sur la base d’un intérêt connu d’avance, mais dépend du rendement des fonds dans lequel le client a placé son argent. La rémunération obtenue variera donc au gré des fluctuations boursières. C’est pourquoi, les experts recommandent d’investir dans des fonds mixtes. En effet, lorsque les actions baissent, les obligations, elles, se portent souvent mieux, et vice versa.

Chantal Guyon

BONUSWEB: Calcul personnalisé

{kind=link}