Le panier est vide

Plus connu pour être appliqué aux frontaliers, l’impôt à la source concerne également les Suisses décidés à s’installer définitivement à l’étranger.

Pour en profiter, ces derniers doivent toutefois remplir deux conditions: quitter la Suisse avant leur retraite et retirer leur capital de 2e pilier. L’institution de prévoyance prélève alors, pour le compte de l’Etat, un impôt directement sur le pécule, d’où le nom d’impôt à la source.

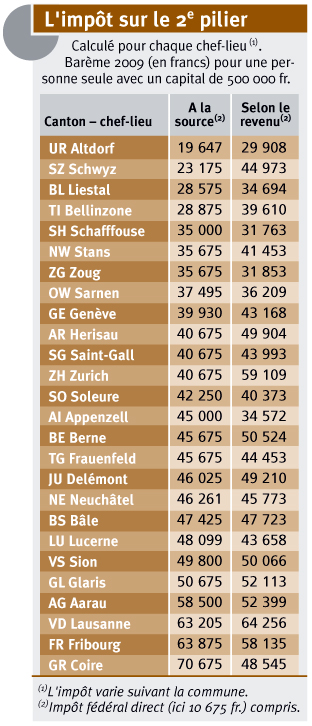

Le montant de cette contribution – souvent moins importante que l’impôt sur le revenu – varie fortement d’un canton à l’autre (voir tableau). Dans les cas extrêmes, un capital de 500 000 fr. sera taxé 19 647 fr. à Uri, mais 70 675 fr. aux Grisons!

Or, le retraité peut aisément bénéficier de ces différences. Explication: comme le siège de l’institution de libre passage fait foi, il suffit de transférer son capital dans une institution située dans un canton favorable à la fin des rapports de travail, mais avant le jour de la retraite. Ce transfert peut s’effectuer sans frais, en principe.

Bien que de toute façon prélevé, l’impôt à la source n’est toutefois pas définitif dans les nombreux cas où la Suisse et le futur pays d’exil ont signé une convention de double imposition (CDI). Celle-ci donne en effet à ce dernier le droit exclusif d’imposer la prestation de libre passage, généralement comme un revenu. Du coup, l’impôt à la source est rétrocédé au retraité qui en fait la demande, pour autant qu’il ait déclaré sa fortune dans son pays d’accueil.

Le retraité ne sera donc gagnant que si le fisc de son pays d’accueil est moins gourmand que l’imposition à la source. C’est, aujourd’hui encore, particulièrement vrai dans le cas de la France, qui ne taxe pas le capital de prévoyance, ce qui permet au retraité de ne pas payer le moindre centime une fois l’impôt à la source remboursé! Mais ce privilège devrait disparaître l’année prochaine: l’impôt à la source ne sera en effet plus remboursable… Transférer son capital dans un canton favorable fiscalement coulera ainsi de source.

De plus, le système a un gros inconvénient: si la destination du retraité est un pays de l’Union européenne ou de l’AELE, le futur exilé ne pourra retirer que la partie surobligatoire de son 2e pilier au moment de son départ. Le minimum légal, lui, restera en Suisse et ne pourra être retiré qu’à la retraite.

Il n’y a que deux solutions pour toucher l’entier de son avoir: soit ne pas travailler dans son nouvel éden (plus précisément, ne pas être assujetti à un système de prévoyance obligatoire semblable au 1er ou au 2e pilier), soit s’y faire construire une maison.

Une consolation: selon Andrea Russo, fiscaliste à Fisconseils SA, le futur retraité paiera moins d’impôts en fractionnant ses retraits en deux tranches – le maximum admis par plan de prévoyance. Dans les cantons romands (Berne excepté), les barèmes sont en effet progressifs, tout comme l’est l’impôt fédéral direct.

Nicolas Zeitoun

{kind=link}