Le panier est vide

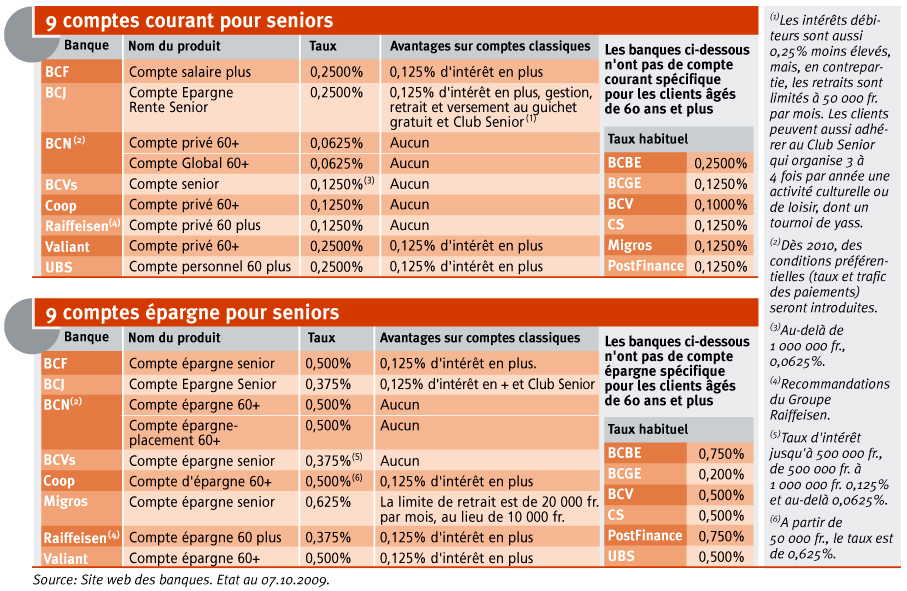

A 60 ans, un client recevra des conseils pour planifier sa retraite ou sa succession, mais, cela mis à part, il ne doit pas s’attendre à être particulièrement courtisé par son banquier. Les enseignes les plus généreuses envers les seniors leur cèdent en effet à peine 0,125% d’intérêt supplémentaire dès l’âge venu (voir tableaux).

Le passage d’un compte classique à un compte senior, quand il existe, se fait, en principe, automatiquement dès l’âge de 60 ans. Mais, parfois, il n’y a que le nom qui change, comme, par exemple, à la Banque Cantonale de Neuchâtel (BCN) ou dans celle du Valais (BCVS).

A priori, seule la Banque Cantonale du Jura (BCJ) semble s’intéresser particulièrement à cette clientèle. Elle propose, ainsi, un compte Epargne Rente Senior, qui s’apparente au compte courant classique, tout en s’en différenciant notablement: il offre non seulement 0,125% d’intérêt en plus, mais aussi la gestion, les retraits et les versements au guichet gratuitement ainsi que des relevés mensuels au lieu de semestriels. Le taux d’intérêt débiteur est également légèrement plus bas. En contrepartie, le client ne pourra toutefois retirer que 50 000 fr. par mois, alors que ses prélèvements étaient illimités avant 60 ans. Enfin, preuve que la BCJ a planché sur le sujet: elle a aussi mis en place un Club Senior proposant des activités à ses membres.

La Banque Cantonale Neuchâteloise, de son côté, prévoit l’introduction de conditions préférentielles pour les aînés, au niveau tant du taux d’intérêt que du trafic des paiements, dès 2010.

Plusieurs établissements proposent aussi des formations à la gestion de son argent via internet, tels que PostFinance et, occasionnellement, Credit Suisse, par exemple.

Mais ne jetons pas la pierre aux autres banques, car certains comptes classiques offrent des taux nettement meilleurs que les produits étiquetés «senior». Les 0,75% crédités sur le compte épargne de la Banque Cantonale de Berne ou sur le compte Deposito de PostFinance, en sont un bel exemple (voir tableau du bas). Un client de la Raiffeisen sera aussi mieux loti s’il dépose son épargne sur un compte sociétaire plutôt que sur le compte épargne senior.

On l’aura compris, si le tarif senior est toujours avantageux sur les transports publics, il n’en va pas forcément de même dans les banques…

Joy Demeulemeester

{kind=link}