Le panier est vide

Libre à chacun de contracter une assurance complémentaire d’hospitalisation en chambre demi-privée ou privée. Les tarifs 2010 seront publiés en octobre, avec de nouvelles augmentations à la clé. Ce qui, au vu des prix actuels (tableaux comparatifs pour 2009 à disposition sur notre site internet), ne laisse rien présager de bon.

Ici, pas de solidarité entre les âges et les sexes: les femmes qui souhaitent une couverture maternité paient davantage que les hommes et les seniors paient davantage que les jeunes. A ce tarif, le choix d’une division privée ou demi-privée n’est, parfois, plus à la portée de toutes les bourses. Or, pour les personnes déjà assurées, toute augmentation de prix permet de résilier le contrat, dans la plupart des cas pour la fin de l’année.

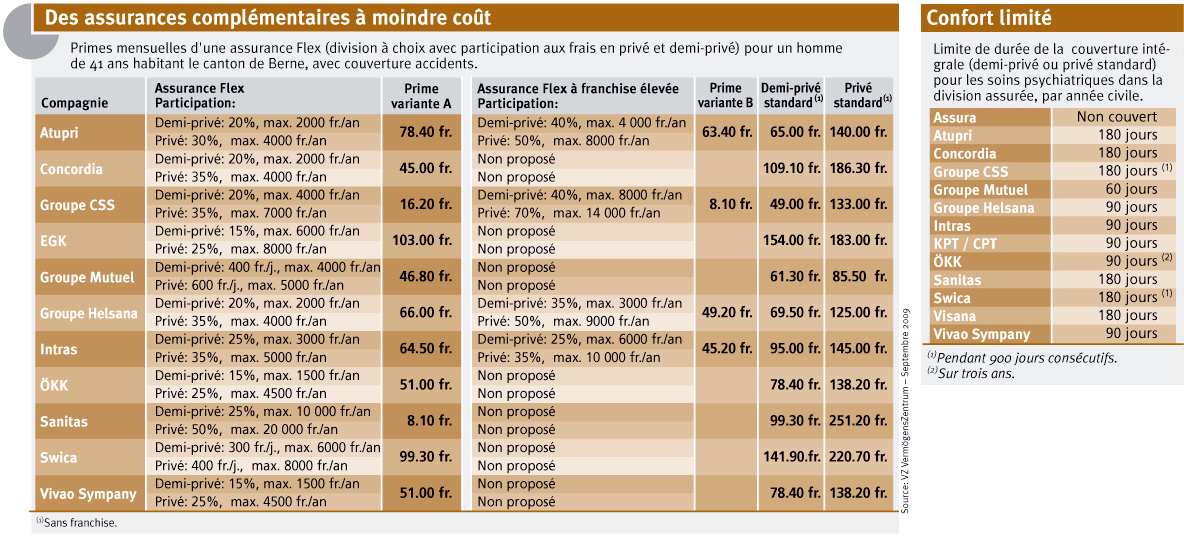

Mais par quoi la remplacer? Par exemple par la variante Flex dont les primes sont, comme le montre notre tableau, inférieures à celles des polices traditionnelles. Elle permet à l’assuré de choisir, avant l’hospitalisation, dans quelle division (privée, demi-privée ou commune) il souhaite être accueilli. S’il opte pour une chambre commune, il ne déboursera rien. Mais pour davantage de confort, avant une lourde opération par exemple, il paiera la participation fixée dans son contrat d’assurance.

Notre tableau donne un exemple des primes et franchises à payer, très différentes selon les caisses ayant un profil pourtant identique. Où l’on voit notamment que, à Atupri, cette option n’est intéressante que si on souhaite être hospitalisé en privé, la prime Flex coûtant plus cher qu’une assurance en demi-privé! Et, dans tous les cas, ce modèle implique de disposer d’un bas de laine suffisant pour payer la franchise, qui se chiffre en milliers de francs.

Mises à part Assura, CPT et Wincare, la plupart des caisses proposent désormais cette variante. Elle sera disponible sous peu à Visana. Les grandes caisses proposent même une deuxième option avec des primes plus basses et une participation plus élevée en cas d’hospitalisation.

Mais, pour passer au modèle Flex, il faut, comme pour toute assurance complémentaire remplir un questionnaire de santé précis, même si on a déjà contracté une assurance complémentaire auprès de la caisse. Les personnes de plus de 65 ans, voire même de 60 ans, n’y ont plus accès, sauf à Atupri et Sanitas. Dans certaines caisses, ce type de contrat limite en outre les hôpitaux proposés: on lira donc attentivement les conditions générales d’assurance et on se renseignera en détail sur les prestations avant de signer.

Enfin, il faut garder à l’esprit que, quel que soit le contrat d’assurance, il arrive que l’hôpital ne puisse proposer de chambre privée à un assuré qui y aurait droit, faute de lits suffisants. Relativement fréquente en cas d’urgence, cette mésaventure peut également survenir pour une opération planifiée. «Dans un tel cas, suggère Jean-François Steiert, vice-président de la Fédération suisse des patients, l’assuré pourra réclamer une ristourne sur les primes versées.»

Ernst Meierhofer / Claire Houriet Rime

BONUS WEB: Primes 2009 en privé et demi-privé pour les cantons romands

Chaque caisse étant libre de composer son bouquet de prestations, on comparera soigneusement les conditions générales d’assurance pour faire son choix. En consultant au besoin les professionnels (médecins, physiothérapeutes, etc.) amenés à observer régulièrement le remboursement des prestations, suggère Anne-Marie Bollier, déléguée romande de l’Organisation suisse des patients.

La couverture des médicaments non compris dans l’assurance de base (médicaments hors liste), une aide ménagère, le remboursement des lunettes, des appareils dentaires ainsi que les cures de soins sont autant d’indices qui permettent de comparer les assureurs entre eux.

A titre d’exemple, nous avons recensé (voir petit tableau) les limitations de couverture lors d’une hospitalisation pour traitement psychiatrique, qui varient entre 60 jours et 180 jours selon la compagnie. A noter que les clients d’Assura devront se contenter d’une chambre commune, quelle que soit la durée du traitement. Et que certaines caisses (Groupe Mutuel, Visana), ont également fixé une limite pour les séjours en hôpital pour soins aigus (non psychiatriques)!

{kind=link}