Le panier est vide

Les taux hypothécaires sont à nouveau au seuil du plancher historique atteint en 2005. Les institutions proposent en effet des hypothèques de premier rang avec un taux bloqué à 3,18% pour une durée de 10 ans et à 2,34% sur 5 ans (état au 8 septembre 2009)! Il n’y a que les hypothèques Libor qui font mieux, mais avec leur volatilité et ses risques. Quant au taux variable (actuellement entre 2,5% et 3%), il est tombé en désuétude.

Le choix reste pourtant cornélien: faut-il choisir une durée de 3, 5, 10 ou même 15 ans (plus rarement proposée)? Répondre sans risque d’erreur reviendrait à prédire l’évolution des taux: bonjour Madame Soleil! Reste le jeu nettement moins fiable mais incontournable des estimations, avec tout de même un zeste de réflexion mathématique et statistique.

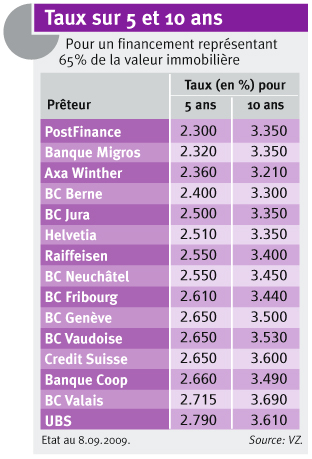

Le tableau ci-contre regroupe les taux proposés par 15 banques et assurances pour des hypothèques d’une durée de 5 ans et 10 ans.

Historiquement, selon l’indice hypothécaire de VZ*, les taux fixes sur 5 ans n’ont plus dépassé le cap des 5% depuis 2000, avec trois pointes proches de 4,5% en 2002, 2007 et 2008. Comme ils sont aujourd’hui de 2,5% en moyenne, limitons notre calcul à une progression de 2,5% (soit le double) d’ici à 5 ans et contentons-nous du plancher actuel (les taux ne baissent plus significativement) à l’extrême inverse.

Forts de ces données, comparons les coûts des différentes options de durée pour une hypothèque de 500000 fr.

Pour une durée de 10 ans, la meilleure offre est donc de 3,21%. Le coût total de l’hypothèque (sans amortissement pour simplifier) va donc se monter à: 500 000 fr. x 10 ans x 3,21% = 160 500 fr.

Pour une durée de 5 ans, la meilleure offre est à 2,3%.

Du coup, le même risque va coûter à notre propriétaire: 177 500 – 160 500 = 17 000 fr.

Une calculette (format Excel) peut être téléchargée sur notre site internet pour faire ce type d’estimation. Elle permet de personnaliser l’exemple ci-dessus et de comparer une hypothèque de 5 ans avec deux hypothèques de 3 et 2 ans, amortissement inclus.

Christian Chevrolet

BONUSWEB: Calculette de comparaison

{kind=link}