Le panier est vide

Idéalement, il vaudrait toujours mieux épargner avant de dépenser. Dans la pratique, toutefois, de nombreuses personnes recourent au crédit à la consommation. A la fin de 2008, 476 790 «petits crédits» étaient encore en cours en Suisse, pour un volume d’affaires total de 7,93 milliards de francs.

Avec les frais fixes, tels que les impôts, le loyer ou les assurances, un petit crédit peut pourtant rapidement grever le budget. Il faudra en effet non seulement continuer à rembourser la somme pendant de longs mois, voire des années, mais également payer le prix de cet argent. Sans compter qu’une situation financière saine peut se détériorer en cas de chômage, de maladie, d’accident ou de divorce, et tout devient subitement plus compliqué. Le coût total du crédit, généralement très élevé, peut alors conduire au surendettement: les rentrées d’argent ne suffisent plus à rembourser les dettes.

Aussi, mieux vaut éviter ce mode de financement – en particulier pour éponger d’autres dettes – et étudier en priorité d’autres possibilités comme, par exemple, emprunter de l’argent à sa famille ou à ses amis ou encore remettre son achat à plus tard.

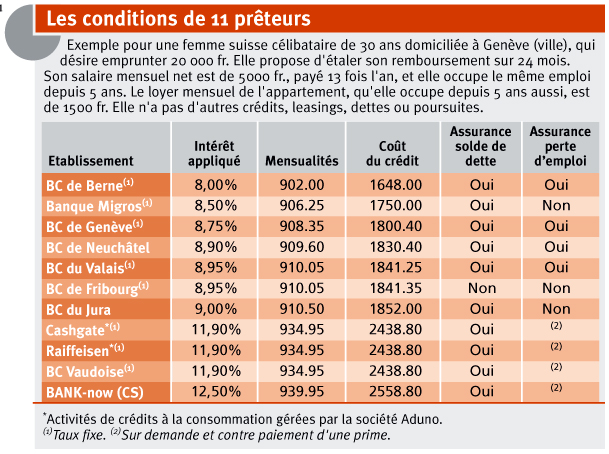

Si, malgré tout, vous envisagez de contracter un petit crédit, examinez soigneusement les offres proposées par les différents prêteurs. Le chiffre essentiel à prendre en compte n’est, en effet, pas la mensualité à rembourser, mais bien le coût global du crédit. Légalement limité à 15%, le taux d’intérêt annuel effectif d’un prêt oscille aujourd’hui entre 8% et 14,5%. Le comparatif ci-contre (voir tableau), fondé sur un scénario idéal établi par TCF, révèle que, pour un emprunt de 20 000 fr., les intérêts à payer varient de 1648 fr. à 2558 fr. Soit une différence de 910 fr.! Ces chiffres fournis par onze prêteurs de Suisse romande, risquent encore de varier en fonction de plusieurs critères.

Avant de s’engager, reste enfin à déterminer si les assurances solde de dette (crédit soldé en cas de décès, maladie ou accident) et perte d’emploi sont incluses (ou pas) dans le contrat. Et, à lire très attentivement les conditions, les exceptions et autres restrictions sont en effet nombreuses…

Chantal Guyon

Depuis l’entrée en vigueur de la nouvelle loi fédérale sur le crédit à la consommation (2003), censée protéger les emprunteurs contre le surendettement, tout prêteur est tenu d’annoncer les crédits qu’il a accordés au Centre de renseignement sur le crédit à la consommation (CRCC).

Le contrat doit être établi par écrit et copie remise à l’emprunteur. Il doit notamment mentionner le montant des versements, leur nombre, leur périodicité et le coût total du crédit lorsqu’il s’agit d’un crédit à mensualités fixes. Le budget dont dispose le client et les conditions de remboursement doivent également y être inscrits.

L’absence d’un seul de ces éléments entraînera la nullité du contrat. Le consommateur devra alors rembourser la somme empruntée dans la durée prévue par le contrat caduc, mais sans les intérêts ni les frais. Le consommateur dispose enfin d’un délai de rétractation de sept jours et de la possibilité de rembourser son crédit de manière anticipée, sans frais.

A noter: le consentement du conjoint n’est pas exigé pour la conclusion d’un petit crédit. En revanche, tous deux répondront ensemble des dettes contractées si l’argent a servi à subvenir aux besoins du couple!

{kind=link}