Le panier est vide

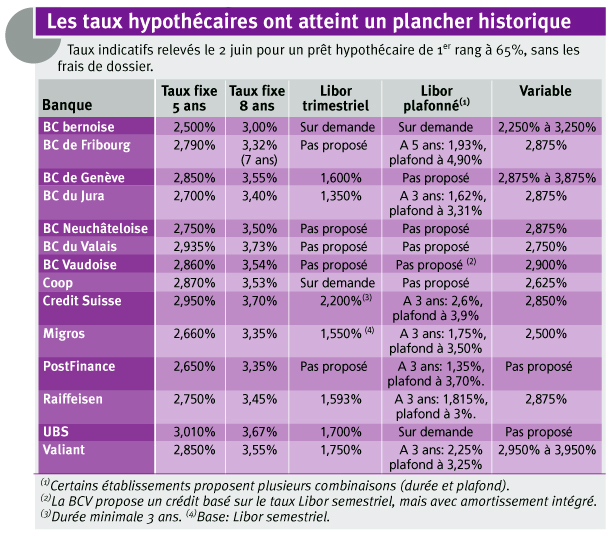

L’effondrement des marchés boursiers a entraîné dans leur chute les taux hypothécaires, qui ont rarement été aussi avantageux (voir tableau). Une aubaine pour les propriétaires qui doivent négocier un nouveau crédit.

Première étape: demander des offres à plusieurs banques: personne n’est, en effet, marié avec l’établissement où il a ses comptes! Et il vaut la peine de faire jouer la concurrence, puisqu’une différence de 0,25% sur un crédit de 500 000 fr. entraîne un surcoût annuel de 1250 fr.

La deuxième étape consiste à choisir un type d’hypothèque adapté à son profil de risque, tout le monde n’ayant pas les reins assez solides pour encaisser des hausses de taux (lire TCF 03/2008). Cela dit, la conjoncture, et donc le niveau des taux hypothécaires, ne devraient pas redémarrer avant l’an prochain, ce qui laisse un peu de temps pour peaufiner sa stratégie (lire encadré).

Les banques redoublent actuellement de créativité pour proposer des taux plus ou moins variables, à plus ou moins long terme. Pour faire son marché, il est essentiel d’apprivoiser ces différents produits, les plus compliqués n’étant pas forcément les plus favorables pour le client.

Les taux publiés dans notre tableau sont indicatifs, les établissements fixant une marge pour chaque client (lire TCF 04/2007). Quelle que soit la formule choisie, il est recommandé d’obtenir une confirmation de cette marge pour éviter toute inquiétude lors du renouvellement.

Les crédits bloqués sur plusieurs années coûtent relativement cher, puisqu’ils offrent une sécurité à plus ou moins long terme. A l’inverse, les taux ajustés au marché sont actuellement très bas, avec le risque de repartir brutalement à la hausse.

Cette liste n’est pas exhaustive. Il existe des produits plus complexes, dont une partie est, par exemple, affectée à l’amortissement. Dans tous les cas, il est impératif d’en comprendre le fonctionnement pour ne pas être piégés et pouvoir réagir en fonction de la conjoncture.

Une hypothèque devrait, en effet, être gérée de façon dynamique. En cas de remontée des taux, l’idéal serait de pouvoir diminuer le montant du crédit, grâce à un héritage, à des économies ou encore en retirant une partie de son capital de prévoyance (2e ou 3e piliers).

Claire Houriet Rime

Les experts divergent sur les stratégies à adopter. Pour Roland Bron, directeur de VZ VermögensZentrum pour la Suisse romande, il faut diviser l’hypothèque en plusieurs tranches pour diversifier les risques: «Une partie du crédit est bloquée sur la durée (entre sept et huit ans au moins) à des conditions actuellement très intéressantes. L’autre suit le Libor, aussi très avantageux aujourd’hui.» En cas de forte hausse, on la convertira en crédit à taux fixe (lire TCF 11/2008).

Stéphane Defferrard, administrateur de Defferrard & Lanz SA pondère sa réponse. «En cas de prêt à plusieurs tranches, lors du renouvellement de la première tranche qui arrive à échéance, l’établissement financier a tout loisir d’augmenter sa marge. Le propriétaire n’a en effet aucun moyen de pression pour la négociation, car les autres tranches sont toujours en place et il coûterait trop cher de les résilier.»

En revanche, si un prêt est réalisé en une seule tranche, le client a un pouvoir de négociation important, car il peut changer d’établissement, et donc faire jouer la concurrence. Attention toutefois: le choix d’une ou de plusieurs tranches dépend aussi de la capacité à amortir le prêt si les taux sont élevés au moment du renouvellement.

{kind=link}