Le panier est vide

Une heure de conseil d’un avocat amortit souvent déjà la prime annuelle d’une assurance protection juridique. Comme les occasions d’avoir un conflit ne manquent pas, prévoir une telle couverture est raisonnable.

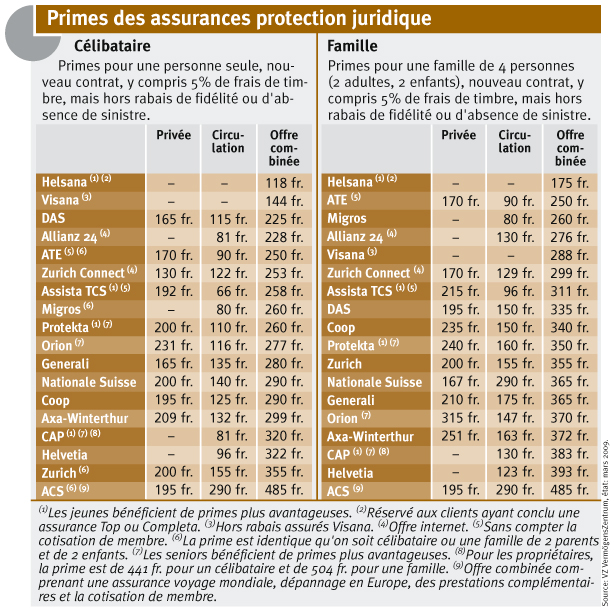

On observe toutefois de forts écarts de prix entre les diverses compagnies, puisque la prime protection privée et circulation coûte entre 118 fr. et 485 fr. par an (voir tableau). Et il en va de même pour les prestations. Les compagnies les plus chères n’étant d’ailleurs pas forcément les plus généreuses. L’offre d’ACS est toutefois peu comparable aux autres, car elle inclut plusieurs assurances, d’où son prix décalé.

En cas de litige, la protection juridique conseillera l’assuré dans les démarches à entreprendre et paiera, en général:

La plupart des compagnies fixent un plafond de 250 000 fr. par sinistre. Mais certains sinistres sont couverts jusqu’à concurrence d’un montant inférieur et d’autres pas assurés du tout. Et c’est là qu’on déchante fréquemment.

Si la protection juridique privée assure la sauvegarde des intérêts des particuliers, elle est pourtant limitée à certains domaines du droit. Elle ne couvre ainsi jamais les frais liés à un divorce, une succession ou un conflit avec les autorités fiscales. Mais, parfois, l’assureur offre un conseil juridique gratuit. Inutile aussi de lui parler d’éventuels déboires à la Bourse ou de se plaindre de son gestionnaire de fortune, tout ce qui a trait aux placements est expressément exclu des conditions générales.

En revanche, la protection juridique est utile quand un patient s’oppose à son médecin, à l’hôpital ou à un EMS (droit des patients). Quand un assuré a des ennuis avec des assurances privées ou sociales ou avec sa caisse de pension, par exemple (droit des assurances). Quand il est question de dommages et intérêts. En matière de droit pénal, l’assuré est aussi couvert, mais pour autant qu’il n’ait pas agi intentionnellement ou fait preuve de négligence grave.

La plupart des problèmes contractuels sont aussi couverts: contrats de vente, de travail (à l’exclusion des travailleurs indépendants et parfois de quelques cadres supérieurs), ainsi que les baux à loyer. Certaines compagnies n’entrent toutefois pas en matière pour régler une mésaventure survenue lors de la location d’une maison de vacances.

Beaucoup de restrictions aussi concernent le droit du voisinage, car les querelles sont

fréquentes. La liste des conflits assurés est souvent indiquée de manière exhaustive dans les conditions générales d’assurance et se limite parfois aux émanations de fumée, d’odeur ou de bruit et aux désaccords sur les limites territoriales. Les propriétaires, et surtout les membres d’une PPE, ne jouissent que d’une protection juridique toute relative, puisque les litiges ayant trait aux constructions ou aux transformations ainsi que les contrats de droit immobilier ou foncier font l’objet de fréquentes restrictions (lire TCF 5/2005).

La prime est identique qu’on soit locataire ou propriétaire, sauf auprès de CAP, où elle coûte, par exemple, 504 fr. pour une famille de propriétaires, au lieu de 383 fr. (voir tableau). Orion offre, elle, une assurance à tarif avantageux aux membres d’une association de propriétaires immobiliers. Pour l’offre combinée, la prime s’élève alors à 195 fr. pour les célibataires et à 265 fr. pour une famille. Enfin, les bailleurs peuvent parfois étendre leur couverture moyennant une surprime.

L’assurance protection juridique en matière de circulation couvre l’assuré en sa qualité de détenteur, conducteur ou occupant d’un véhicule, mais également lorsqu’il est piéton ou usager d’un transport public. Il bénéficie d’une protection en cas de dommages et intérêts, lors de conflits avec les assureurs, de litiges de droit pénal ainsi que lors d’un retrait de permis. Les problèmes liés aux contrats de vente, de réparation, de location ou de leasing de voitures sont également assurés.

Ces deux types d’assurance, privée et circulation, peuvent se conclure séparément ou combinées (voir tableau).

Lorsqu’il s’agit d’une assurance individuelle, seule une personne est assurée. L’assurance familiale comprend, en revanche, tous ses membres, soit toutes les personnes vivant sous le même toit. Quand le lien familial n’est pas évident, il faudra parfois mentionner expressément le nom de la personne dans la police.

Attention aussi à la limite territoriale. Si la plupart des litiges survenus en Suisse sont en général couverts, il peut en être tout autrement à l’étranger.

Une fois de plus, on ne peut que vivement conseiller à l’assuré d’éplucher attentivement les conditions générales d’assurance, avant de signer. Car il faut vérifier que les litiges auxquels il risque d’être confronté soient compris dans les prestations. Sans oublier qu’il bénéficie peut-être déjà d’autres formes d’assistance juridique: un syndicat, une association de consommateurs, de locataires ou une assurance maladie complémentaire comprenant une protection juridique limitée au domaine de la santé. Rappelons aussi que les personnes financièrement démunies peuvent recourir à l’entraide judiciaire, et donc être gratuitement défendues par un avocat.

Enfin, il est presque impossible de s’assurer une fois le litige survenu, puisque la plupart des assureurs imposent un délai d’attente de trois mois et refusent d’entrer en matière pour les problèmes antérieurs. Oublier de payer la prime, ou la régler en retard, peut également être un motif de refus pour l’assureur.

Claire Houriet Rime, Joy Demeulemeester

{kind=link}