Le panier est vide

Imaginez que, à l’occasion d’une visite de routine, votre médecin vous annonce que vous ne serez bientôt plus à même d’exercer votre profession. Il vient de diagnostiquer une maladie incurable, qui va changer le cours de votre existence. En plus d’encaisser le choc, il vous faudra trouver une solution pour joindre les deux bouts. Vous toucherez certes, pour autant que votre employeur l’ait prévu, les indemnités journalières de l’assurance perte de gain. Mais, une fois épuisées (elles le sont en règle générale dans les deux ans), vous ne pourrez plus compter que sur les prestations des 1er et 2e piliers.

C’est alors que les difficultés financières commencent. En effet, une rente AI complète varie entre 1140 fr. et 2280 fr. par mois en fonction du salaire (état 2009), tandis que la rente pour enfant oscille entre 456 fr. et 912 fr. Pour sa part, la caisse de pension verse une rente invalidité dont le montant dépend de son plan de prévoyance, plus une rente modeste pour ceux qui ont des enfants à charge. Ces montants figurent sur le certificat d’assurance que la caisse de pension remet à ses adhérents en fin d’année (lire TCF 02/2009).

Difficile de boucler un budget avec de tels revenus. Une assurance incapacité de gain privée est alors un complément aux prestations de la prévoyance publique, car elle garantit une rente supplémentaire en cas de maladie grave entraînant une invalidité. En principe, le contrat court jusqu’à l’âge de la retraite, quand l’AVS et la caisse de pension prennent intégralement le relais.

Mais attention: cette assurance ne comprend pas de volet épargne, elle couvre uniquement le risque. En d’autres termes, l’assuré ne touchera pas un centime s’il est en pleine forme au moment de prendre sa retraite. Cela étant, elle est aussi prévue pour les personnes dont l’invalidité est imputable à un accident.

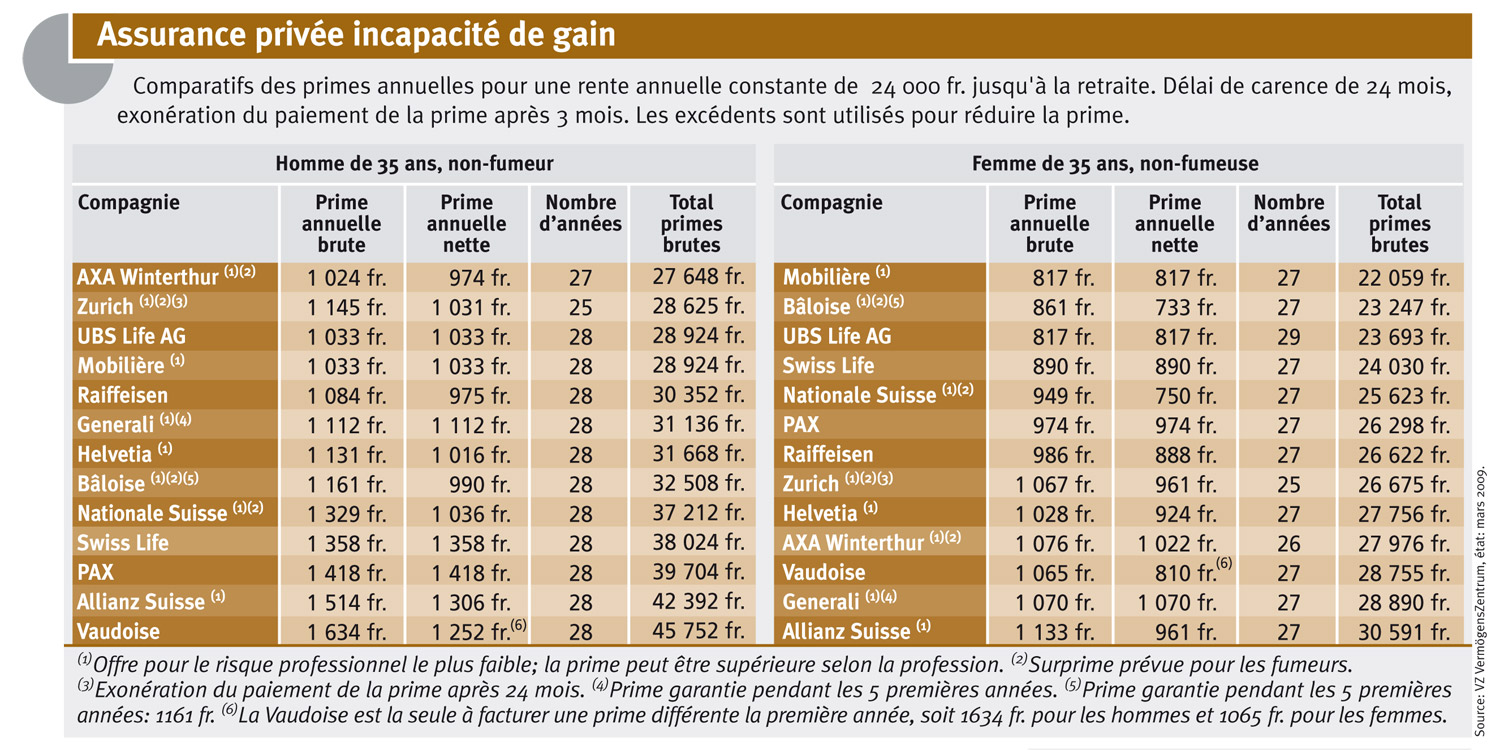

La prime de l’assurance perte de gain augmente proportionnellement au montant de la rente choisie. Un exemple: qui opte pour une rente mensuelle de 1000 fr. au lieu de 2000 fr. acquitte la moitié de la prime indiquée dans les tableaux. Celle-ci dépend en outre de l’âge de l’assuré au moment de conclure le contrat et de son sexe: les femmes paient, à âge égal, un bon quart de moins en moyenne que les hommes pour une rente mensuelle de 2000 fr. Les fumeurs sont pénalisés par certaines compagnies, tandis que la profession peut, elle aussi, influencer le montant (les menuisiers sont désavantagés par rapport aux notaires).

A noter que l’exonération du paiement des primes est admise par tous les assureurs en cas d’invalidité, moyennant un délai de trois mois, sauf pour l’un d’entre eux (Zurich). En outre, deux ans doivent s’écouler entre le début de l’incapacité de travail et le versement de la rente. Toutes les compagnies ont réduit le nombre d’années de paiement pour tenir compte de ce facteur.

La rente varie en fonction du degré d’invalidité. S’il est inférieur à 25%, la compagnie ne débourse rien; s’il augmente, la rente progresse en proportion: une personne invalide à 40% pourra prétendre à 40% de la rente convenue, par exemple. Pour la toucher dans son intégralité, il faut être invalide à 66 et 2/3% au moins (70% pour certaines compagnies). Notons que, si le degré d’invalidité change, la rente est ajustée en conséquence.

Quelques compagnies se réservent le droit de refuser un paiement si l’assuré est dépendant à l’alcool, aux médicaments ou aux drogues. Ajoutons, pour conclure, que, une fois la proposition signée, vous avez entre 7 et 14 jours pour la dénoncer, selon les conditions générales d’assurance.

Massimo Oberti

Pour comparer le tarif des différentes compagnies, prenons l’exemple d’une femme de 35 ans, non-fumeuse, désireuse de s’assurer une rente annuelle constante de 24 000 fr. jusqu’à 64 ans en cas d’incapacité de gain. La colonne «Prime annuelle nette» indique la prime réduite grâce à la participation aux excédents, entendez le surplus de recettes réalisées par la compagnie. Il arrive qu’elle ne soit accordée qu’à partir de la deuxième année. Voilà pourquoi il faut se montrer vigilant: la participation n’étant pas garantie, mieux vaut se fonder sur les primes brutes (sans excédents). Dans la colonne «Total primes brutes» figure le montant que vous aurez payé à l’échéance du contrat.

Télécharger le tableau comparatif des 13 assurances privées incapacité de gain

{kind=link}