Le panier est vide

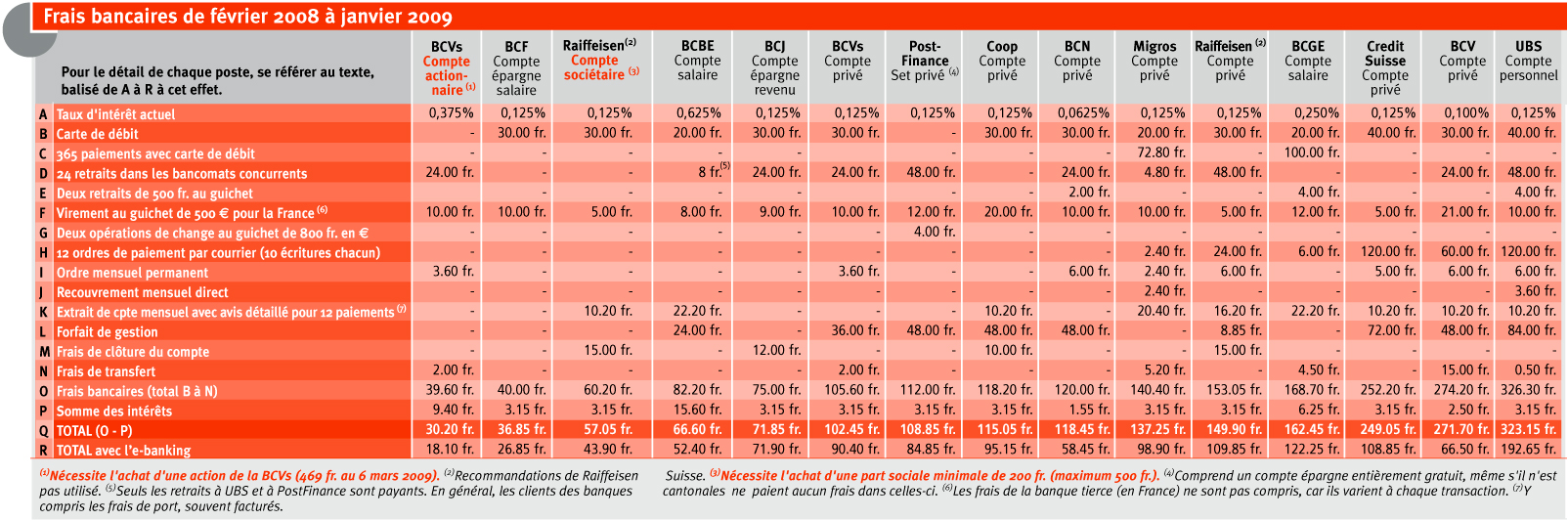

Tout augmente! Depuis notre dernier comparatif (lire TCF 10/2006), pratiquement toutes les banques ont revu les tarifs de leurs comptes privés à la hausse. Les frais s’échelonnaient alors entre 27 fr. et 258 fr., tandis qu’aujourd’hui le minimum est de 30 fr. et le maximum 323 fr. Pourtant, le scénario, lui, n’a pas bougé d’un iota. C’est celui de M. Money, qui gagne 5000 fr. net par mois et dispose de 2500 fr. (moyenne annuelle) sur son compte.

Le tableau le montre, dans tous les cas, M. Money devra payer davantage qu’il ne récolte d’intérêts. Sans compter que deux des trois banques du trio de tête nécessitent l’achat préalable de parts (une action de la Banque Cantonale du Valais à 469 fr. ou une part sociale minimale de 200 fr. à la Raiffeisen).

La banque la «moins pire» est sans conteste la Banque Cantonale de Fribourg (BCF), que ce soit avec l’e-banking (26.85 fr. de frais annuels) ou non (36.85 fr.). Dans les profondeurs du classement, UBS reste l’établissement le moins profitable pour les petits clients. Un compte y coûte la bagatelle de 323.15 fr., soit près de neuf fois plus cher qu’à la BCF! La différence reste importante en cas d’utilisation de l’e-banking, où UBS est également le plus mauvais élève de notre comparatif: un facteur 7 sépare le géant aux pieds d’argile de la BCF.

Pour évaluer les coûts des institutions bancaires, c’est donc M. Money qui fait figure d’instrument de mesure. Son employeur lui verse son dû sur un compte (le seul qu’il possède dans l’établissement bancaire) gratifié d’un minuscule intérêt (A). Il a une carte Maestro (B) avec laquelle il fait ses paiements sept fois par semaine dans divers commerces suisses (C). Il retire régulièrement de l’argent au bancomat/postomat, mais deux fois par mois aussi dans un bancomat de la concurrence: sur l’année, douze fois dans une banque cantonale, douze fois dans une autre banque suisse (D). Dans l’année, il s’est également rendu par cinq fois au guichet de sa banque: deux fois pour faire des retraits en liquide (E), une fois pour faire un virement de 500 euros de banque à banque pour la France (F) et deux fois pour changer l’équivalent de 800 francs suisses en euros (G).

Toutes les fins de mois, M. Money fait ses paiements mensuels par courrier (H). Chaque mois aussi, il paie son loyer (1900 fr.) via un ordre permanent (I) et son assurance maladie par un recouvrement direct (LSV/DD) (J).

Comme il est très méticuleux, il exige un avis détaillé mensuel qui précise tous les paiements du mois par courrier (K). Certaines de ces opérations sont comprises dans le forfait de gestion (L), mais pas toutes. A la fin de janvier 2009, il décide de quitter son établissement bancaire (M) et de transférer son argent à la concurrence (N). En tout, cela représente quatorze opérations (de B à N).

Treize banques ont ensuite calculé les frais que toutes ces opérations auraient coûté entre le 1er février 2008 et le 31 janvier 2009 (O). Déduction faite des maigres intérêts qu’aurait rapporté le compte privé durant cette période (P), nous avons obtenu un total des frais (Q).

Pour éviter que M. Money ne perde trop d’argent, il peut opter pour la gestion de son compte par internet (e-banking, R).

Il paiera ainsi entre 18.10 fr. (BCVs) et 192.65 fr. (UBS), notamment parce qu’il ne recevra plus d’extraits de compte et qu’il exécutera ses paiements uniquement depuis son ordinateur. Il est intéressant de constater que certaines banques, comme la Banque Cantonale Vaudoise (BCV), misent beaucoup sur l’e-banking, et sont de ce fait assez compétitives sur ce terrain: avec une gestion traditionnelle, la BCV se classe en 13e position; avec l’e-banking, elle est à la 6e place. A contrario, la Banque Coop rétrograde de la 8e à la 10e place.

M. Money pourra également cumuler les comptes dans un même établissement afin d’être exonéré de certains frais. S’il a assez d’argent! A Credit Suisse, la limite est de 15 000 fr. et de 5000 fr. (moyenne annuelle) à la BCV. UBS propose des rabais dès 10 000 fr. d’avoirs.

Nicolas Zeitoun

BONUSWEB: Les différences (%) avec notre dernier comparatif et le classement selon l'e-banking

{kind=link}