Le panier est vide

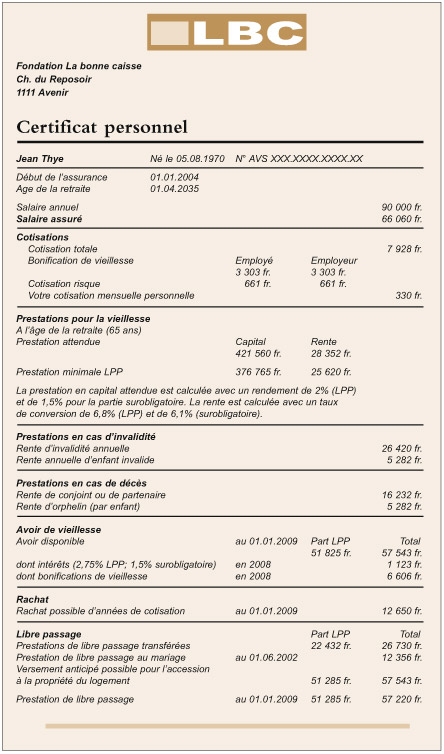

La lecture de son certificat de prévoyance semble au moins aussi récréative que celle d’un manuel de programmation informatique… Reste que déchiffrer le document, envoyé par la caisse de pension, est un exercice très instructif: il s’agit de l’argent de sa retraite, que diable! Chaque année, il fait en effet état de la progression de son 2e pilier et indique, au passage, des pistes pour réduire sa facture fiscale ou pour trouver des fonds en vue de l’achat de sa maison.

Problème: tous les certificats ne se valent pas. Les caisses de pension sont, en effet, à peu près libres de choisir la forme et le contenu du document lequel, de surcroît, varie en fonction d’un règlement propre à chacune. Une récente étude mandatée par l’Office fédéral des assurances sociales (OFAS) conclut d’ailleurs que ces certificats ne sont pas toujours très clairs… En d’autres termes: c’est la jungle!

Notre exemplaire, ci-contre, se veut «idéal», c’est-à-dire détaillant assez bien les prestations de l’assuré. L’information est toutefois sommaire. Nos archives (signalées par une *) peuvent la compléter. Enfin, pour les modes de calcul, barèmes et conditions générales, il n’y a pas de miracle, il faut se reporter au règlement de sa caisse de pension.

Nicolas Zeitoun

Pour télécharger le certificat personnel, se référer à l'encadré au-dessous de la photo.

ou salaire imputable ou salaire LPP ou salaire considéré

Partie du salaire réellement assurée par le 2e pilier, soit le salaire annuel brut (ou salaire AVS) moins une «déduction de coordination» (23 940 fr. en 2009).

Les premiers 23 940 fr. du salaire brut n’ont en effet pas besoin d’être assurés par le 2e pilier, car ils le sont déjà par le premier, soit l’AVS/AI. D’où le terme de «coordination» entre les deux piliers.

La LPP (loi sur la prévoyance professionnelle) fixe aussi un plafond, au-delà duquel le salaire n’est plus obligatoirement couvert.

En 2009, la limite est fixée à 58 140 fr. soit plus de 82 080 fr. de salaire brut. Si l’assuré gagne davantage, comme dans notre exemple, la caisse est libre de se montrer plus généreuse que ce que prévoit la LPP et d’offrir des prestations dites surobligatoires (lire TCF 3/2008 et 12/2004*).

A l’inverse, si les prestations de la caisse se bornent aux exigences minimales de la LPP, ce salaire assuré sera plutôt appelé salaire «coordonné».

ou contributions ou bonifications de vieillesse

Sommes versées par l’employé et son employeur à la caisse de pension pendant l’année écoulée.

L’employeur doit toujours y contribuer au moins pour moitié. La cotisation correspond à un pourcentage du salaire, ici 12% (6% versés par l’employeur, 6% retenus sur le salaire de l’employé), variable en fonction de l’âge. La loi fixe un taux de cotisation minimum, mais la caisse peut verser davantage afin de doper les prestations. Dans ses cotisations, on distingue les bonifications de vieillesse (l’argent accumulé pour la retraite) de la cotisation risque, qui finance la couverture invalidité et décès.

ou avoir de vieillesse

Capital que l’assuré peut espérer toucher à la retraite. La «prestation minimale» du capital se base sur la partie obligatoire de l’avoir (indiqué «Part LPP») qui doit être rémunérée avec le taux minimum prévu par la loi (2,75% en 2008, 2% en 2009). La caisse peut toutefois appliquer un rendement plus élevé que les 2,75% légaux (voir «Avoir de vieillesse»).

Le pécule sera plus intéressant pour la «projection attendue», puisque la caisse fera en plus fructifier la partie surobligatoire du salaire, ici 7920 fr. (66 060 – 58 140) à un taux d’intérêt de 1,5% (lire TCF 10/2008 et 11/2008*).

La rente de retraité annuelle s’obtient en multipliant l’avoir de vieillesse par le taux de conversion (lire page 19). Ce certificat indique que la caisse a appliqué le taux de 6,8% sur la part obligatoire et un taux de 6,1% pour la partie dépassant le minimum légal (421 560 – 376 765 = 44 795 fr.).

Rente versée à l’assuré lors d’une invalidité à 100%. Les enfants, mineurs ou en formation, touchent aussi une rente, dont le montant est de 20% de la retraite d’invalidité.

Rente annuelle attribuée à la veuve ou au veuf (en principe 60% de la rente invalidité ou vieillesse du défunt) ainsi qu’aux orphelins mineurs ou en formation (lire TCF 9/2007*).

Pécule accumulé depuis que l’assuré cotise au 2e pilier.

L’exemple

indique aussi la somme des intérêts crédités en 2008 (2,75% sur la part

obligatoire, ici nommée «Part LPP», et 1,5% sur la part surobligatoire

de l’avoir de vieillesse) ainsi que le total des cotisations 2008 pour

l’épargne, appelé bonifications de vieillesse (voir «Cotisations»).

Somme que l’assuré peut verser, à titre volontaire, à sa caisse de pension pour combler des lacunes de prévoyance, dues par exemple à un précédent salaire inférieur. Avantage: ces versements sont déductibles du revenu imposable (lire TCF 4/2005*).

{kind=link}