Le panier est vide

Le taux Libor, fixé chaque jour à Londres pour les prêts interbancaires, avait ainsi grimpé à 3,10% pour les crédits à trois mois en francs, sortant de la marge fixée entre 2% et 3% par la Banque nationale suisse (BNS). Grâce aux efforts conjugués des gouvernements pour soutenir le système bancaire, il est redescendu à 2,49% le 6 novembre 2008.

Le même jour, la BNS annonçait une nouvelle baisse de cette marge, qui est désormais comprise entre 1,5% et 2,5%. «Ce taux devrait évoluer ces prochains mois au cœur de cette cible, soit autour de 2%», analyse Lorenz Heim, spécialiste du marché hypothécaire pour VZ VermögensZentrum. Ces pronostics baissiers sont réjouissants pour les propriétaires qui doivent contracter ou renégocier une hypothèque.

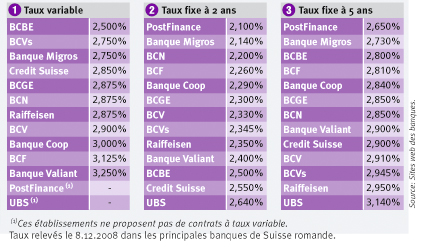

Comme la banque prélève au passage une marge pour son bénéfice (entre 1% et 1,5%), un contrat basé sur un taux Libor de 2,5% coûte entre 3,5% et 4%. C’est davantage que les taux variables proposés par la plupart des banques (voir tableau 1). Mais, comme les hypothèques Libor réagissent très vite, elles devraient devenir plus avantageuses dès que ce mouvement de baisse se confirmera. A l’inverse, la facture répercutera aussi très vite toute nouvelle augmentation.

Ce type d’hypothèque implique donc de surveiller régulièrement l’évolution du Libor, publiée chaque jour dans les pages économiques. Pour limiter le risque, Lorenz Heim recommande de fractionner l’hypothèque en plusieurs tranches.

Cette stratégie évitera de renégocier l’intégralité de l’emprunt à un moment où les taux sont élevés et d’échelonner les termes des contrats, un argument de poids pour les propriétaires sans grande marge de manœuvre financière. Elle a toutefois l’inconvénient de lier durablement l’emprunteur à sa banque, une objection que relativise Lorenz Heim: «La concurrence féroce dans ce secteur amoindrit les écarts de tarifs entre les banques! Il vaut la peine de demander plusieurs offres au départ. L’essentiel étant toutefois de bien combiner les hypothèques selon leur durée.»

Claire Houriet Rime

{kind=link}