Le panier est vide

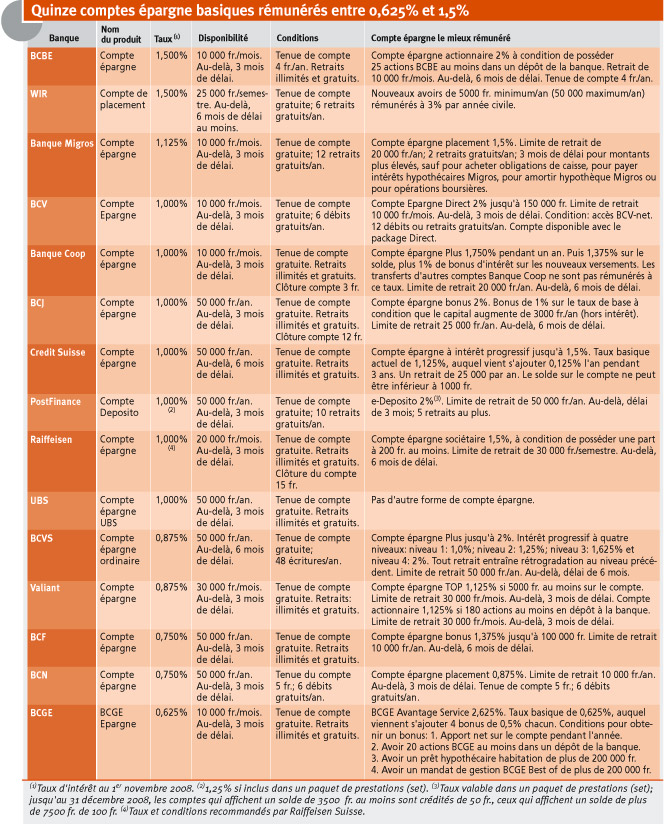

Le bon vieux compte épargne fait l’unanimité. Il ne rapporte pas des mille et des cents, mais il est sûr, à moins d’une faillite (lire TCF 10/08). Tout Compte Fait a comparé l’offre de quatorze banques suisses et de PostFinance. Nous avons retenu le produit d’épargne basique de chacun des établissements, simple à comprendre et à gérer. Et, comme un supplément d’intérêt met du beurre dans les épinards, nous avons ensuite relevé le compte épargne le plus généreux de chacune des banques, en laissant de côté les comptes jeunesse, seniors ou 3e pilier.

Pour ce qui est des comptes épargne basiques, la Banque Cantonale Bernoise (BCBE) et la Banque WIR sont les plus généreuses, avec un intérêt de 1,5%. La première autorise un retrait maximal de 10 000 fr. par mois, la seconde de 25 000 fr. par semestre. La Banque Cantonale de Genève (BCGE) ne peut guère rivaliser: elle sert un taux de 0,625%, le plus maigre de ce comparatif. Cela dit, les retraits – illimités – ne sont pas facturés et la tenue du compte est gratuite. Elle l’est aussi dans les autres établissements, sauf à la BCBE et à la Banque Cantonale Neuchâteloise (BCN), qui débitent respectivement 4 fr. et 5 fr.

Rappelons qu’un compte épargne sert à placer de l’argent, non à multiplier les paiements. Le nombre annuel de retraits non facturés reste donc limité en règle générale: six à la Banque WIR, à la BCN et à la Banque Cantonale Vaudoise (BCV), dix à PostFinance, douze à la Banque Migros; la Banque Cantonale du Valais (BCVS) tolère, elle, 48 écritures. Un relevé annuel gratuit est par conséquent la norme, sauf à PostFinance et à UBS, qui envoient un relevé trimestriel, et à la Banque Cantonale de Fribourg (BCF), qui a prévu un relevé mensuel.

Pour espérer grignoter quelques pour cent de rémunération, il faut avoir un compte bien garni et se résoudre à des conditions plus strictes.

Les différences de rémunération ne sont pas négligeables. Autant en tirer profit à l’heure où la prudence recommande de préserver son capital.

Massimo Oberti

Pour télécharger le tableau comparatif des produits, se référer à l'encadré au-dessous de la photo

{kind=link}