Le panier est vide

Le gros de l’orage semble être passé sur les marchés boursiers, mais les signes d’une reprise durable se font encore attendre. Investir son capital en actions, ou dans d’autres produits financiers habituellement lucratifs mais aussi risqués, comporte donc toujours une très grande part d’incertitude. Si bien que de nombreux investisseurs privés cherchent à placer leur argent en lieu sûr à court terme. Or, les abris conjuguant sécurité, flexibilité et un tant soit peu de rendement ne sont pas légion.

Les comptes épargne

Grand classique de la panoplie bancaire, le compte épargne offre une sécurité presque à toutes épreuves, mais la rémunération avoisine 1% à 1,5% pour les offres standard, voire un peu plus en acceptant de bloquer son avoir pendant plusieurs mois. Cette solution offre par conséquent assez peu de flexibilité, et le client risque de ne pas pouvoir disposer rapidement de son capital au moment où il jugera opportun d’acheter à nouveau des actions, puisque la plupart des retraits de plus de 10 000 fr. (parfois 50 000 fr.) sont soumis à un préavis de trois ou six mois.

Les dépôts à terme

Avec les dépôts à terme, le client confie à la banque un montant fixe, pour une durée déterminée (d’un à douze mois), pendant laquelle son argent sera prêté à d’autres clients ou à d’autres banques.

A l’échéance du prêt, il est toutefois assuré de toucher un intérêt également fixé à l’avance. Aujourd’hui, ces comptes rapportent entre 1,5% et 2,5% et ce taux varie peu d’une banque à une autre. Mais, cette opportunité de placement n’est malheureusement pas accessible à tous, car la mise de départ s’élève, en général, à 100 000 fr. au moins.

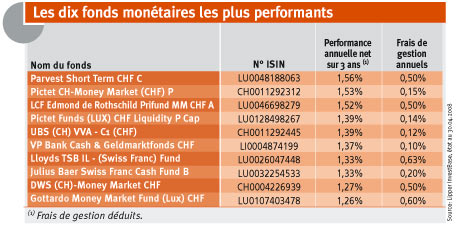

Les fonds monétaires

Les fonds de placement du marché monétaire, aussi appelés «Money Market Funds», permettent d’investir de plus petites sommes, puisque certaines parts de fonds s’acquièrent pour moins de 1000 fr. La sécurité est aussi bonne, car l’argent géré par ces fonds est placé dans divers dépôts à terme. En revanche, l’intérêt n’est ici ni garanti ni fixé d’entrée de jeu. Impossible de le connaître avec exactitude à l’avance.

On peut, néanmoins, émettre un pronostic assez fiable sur le rendement de ces fonds, puisqu’on sait qu’actuellement les dépôts à terme, dans lesquels ils sont investis, rapportent de 2% à 2,25%; l’intérêt escompté de ces fonds sera donc probablement de l’ordre de 2% dans les mois à venir. Les performances indiquées dans le tableau ci-dessous sont plus faibles, car il s’agit d’une moyenne annuelle, calculée sur les trois dernières années, période durant laquelle les intérêts accordés sur les dépôts à terme étaient plus bas qu’aujourd’hui.

Autre avantage des fonds monétaires: le capital reste facilement disponible, car l’investisseur peut revendre sa part à tout moment sans perte sur le capital.

Lors du choix d’un tel fonds (voir tableau), il est primordial de veiller aux frais de gestion: ils doivent être très bas. Des frais élevés ne sont en effet pas justifiés, car la gestion de ces fonds ne nécessite pas de lourdes infrastructures.

Attention également aux frais d’entrée dans le fonds facturé par la banque, ceux-ci ne devraient pas excéder 0,5%. Au delà, il sera en effet difficile de les amortir, si on sort du fonds après quelques mois seulement.

Roland Bron,

directeur romand de VZ VermögensZentrum

{kind=link}