Le panier est vide

Nombre de futurs ou de jeunes pensionnés désirent améliorer leurs revenus à la retraite et, pour ce faire, ils songent souvent aux rentes viagères privées. Ces produits permettent, en effet, de compléter à vie la rente AVS ou celle du 2e pilier. Et, en cas de décès, une partie du capital investi peut être transmis aux héritiers, ce qui est aussi assez séduisant. Mais ces pensions privées se paient toutefois cher.

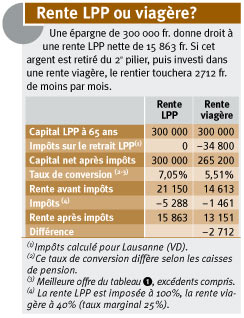

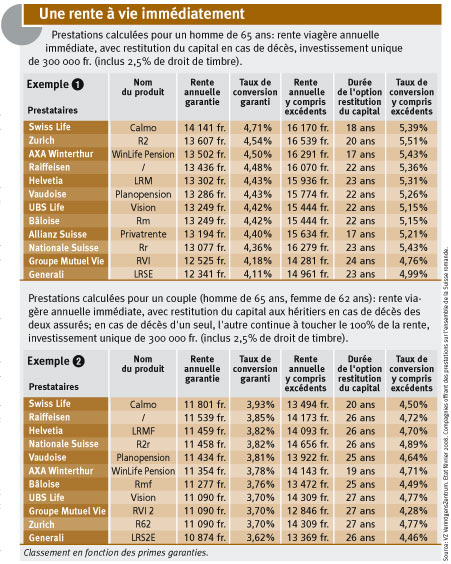

Lorsqu’un homme de 65 ans investit un montant unique de 300 000 fr., il a, au mieux, droit à une rente à vie immédiate de 16 539 fr. par an auprès de Zurich Assurances, par exemple (voir tableau page 23). En résumé, cela signifie qu’il devra vivre plus de 18 ans après la retraite, soit au moins jusqu’à 83 ans, pour que le total de ses rentes dépasse son investissement initial.

Ce simple calcul donne une image du faible rendement des rentes viagères. De plus, cet exemple tient compte de la participation aux excédents, soit aux bénéfices de la compagnie qui gonfle le montant de la prestation assurée. Hors participation aux excédents, la rente offerte par Zurich n’est que de 13 607 fr. Or, cette participation n’est nullement garantie. D’ailleurs, ces dernières années ont montré que les excédents étaient souvent réduits.

Pour choisir une offre de rente viagère, il est donc prudent de comparer aussi les prestations ou rentes garanties et non seulement celles qui ne sont qu’escomptées.

Imposé à deux reprises

Une fiscalité attrayante est un autre argument de vente souvent évoqué. Ces rentes viagères ne sont, en effet, imposées qu’à 40% en tant que revenu, alors que la rente du 2e pilier l’est à 100%. A priori, le fisc ponctionnerait donc moins d’argent sur les rentes viagères privées que sur celles émanant de la caisse de pension. C’est partiellement juste, sauf que le capital nécessaire à l’achat d’une rente viagère a déjà été imposé au moment où la personne l’a gagné. Au final, cette dernière paiera donc deux fois des impôts sur cet argent. Ce qui n’est pas le cas pour le 2e pilier, puisque les cotisations nécessaires à l’obtention de la pension sont entièrement déduites du revenu imposable.

Il faut aussi souligner que le taux de conversion du capital en rente est meilleur auprès de la caisse de pension, soit 7,05% selon le minimum légal en vigueur cette année (7,10% pour les femmes), contre 5, 51% pour l’offre de rente viagère, y compris excédents, la plus généreuse.

Pour ces raisons, retirer une partie de son 2e pilier en capital pour, ensuite, l’investir dans une rente viagère privée est rarement une bonne solution (voir tableau page 22).

Des atouts malgré tout

L’achat d’une rente viagère privée présente néanmoins des avantages dans certaines situations.

-Legs aux enfants – En cas de décès du rentier, dans les 17 à 24 années suivant le versement de la première rente (les limites varient selon les produits), tout le capital n’est pas perdu pour les héritiers. Ses enfants ou d’autres personnes de son choix en toucheront une partie. Il s’agit d’un avantage par rapport au 2e pilier, où les enfants n’ont droit à une rente d’orphelins que jusqu’à l’âge de 18 ans, voire 25 ans s’ils sont encore en formation.

- Rente de couple – Les rentes viagères peuvent être souscrites par deux personnes (voir tableau 2). En cas de décès de l’une d’elles, l’autre continue à percevoir la totalité de la rente. Avec le 2e pilier, le conjoint survivant reçoit une rente réduite de 40%.

- Concubinage – Les rentes viagères assimilent les couples de concubins aux couples mariés, ce qui n’est pas forcément vrai dans toutes les caisses de pension (2e pilier). En cas de décès, le concubin survivant pourra ainsi continuer à toucher la totalité de la rente viagère si le contrat le prévoit ou, à défaut, récupérer une partie du capital si l’assuré est décédé avant la fin du délai de restitution.

La rentabilité d’une telle assurance vie reste néanmoins faible car, comme expliqué précédemment, il faut environ une vingtaine d’années de rentes pour que l’assuré reçoive davantage d’argent qu’il n’en a investi à l’origine. En revanche, ces mêmes 300 000 fr. rapporteraient chaque année des intérêts s’ils étaient plus judicieusement placés (comptes à terme, obligations, actions, etc.). De cette manière, le capital s’étoffe au fil des années, tout en laissant la possibilité au retraité de le consommer petit à petit, et ceci pendant plus de vingt ans, puisque l’argent placé aura entre-temps aussi fructifié.

Roland Bron,

directeur romand de VZ VermögensZentrum

{kind=link}

{kind=link}