Le panier est vide

La question vaut son pesant de primes: est-il plus judicieux d’assurer son véhicule en casco complète, en partielle ou même de s’abstenir de contracter ce type d’assurance facultative? Le manuel de l’Association pour la formation professionnelle en assurance (AFA) indique que «la règle communément admise» consiste à contracter une assurance casco complète pour les nouveaux véhicules, de passer à une couverture partielle à partir de la 3e à 4e année de mise en circulation, puis de renoncer à toute casco après huit ans. Mais l’ouvrage s’empresse de préciser que cette règle «pèche par sa généralité».

«Tout dépend en fait des risques que l’automobiliste est prêt à supporter lui-même» résume Patrick Vollmar, responsable de la clientèle privée à Generali.

Couverture à choix

Pour bien évaluer les risques qu’on est disposé à courir, il convient d’abord de se rappeler ce que couvre une assurance RC sans casco, avec casco partielle ou casco complète.

Prudence ou témérité

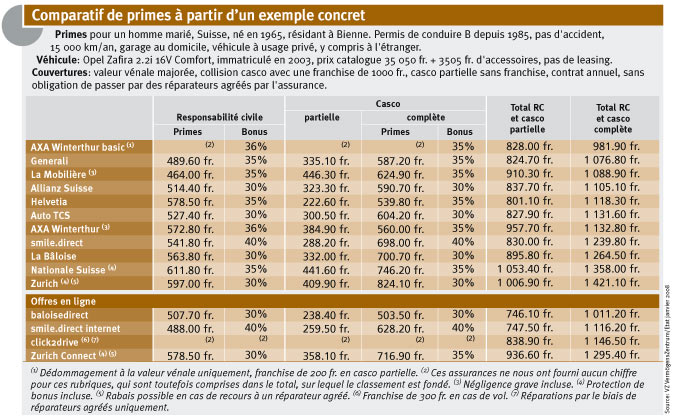

Selon les types de couverture cités, le risque va donc être différent dans le sens où les dégâts que peut subir un véhicule ne seront pas assurés de la même manière. Prenons l’exemple de M. Toulemonde. En 2003, il a acheté une Opel Zafira neuve de 38 555 fr.

Tenir compte des bonus

Conserver longtemps une casco complète n’est pas forcément une mauvaise stratégie. «Lorsqu’on possède un véhicule déjà ancien ou dont la valeur vénale est peu élevée, il faut tenir compte du bonus», remarque Martin Läderach, porte-parole d’AXA Winterthur. Car, contrairement aux cascos partielles, basées généralement sur des primes fixes, les complètes offrent un système de bonus qui réduit le montant des primes au fur et à mesure que les années passent sans recours à l’assurance. Comme le montre notre tableau, avec un bonus maximal (30% à 40% selon les compagnies), la différence de coût entre une complète et une partielle n’est pas forcément importante, réduisant considérablement l’attrait de passer d’une complète à une partielle. Dans l’exemple de notre tableau, la différence annuelle n’est, en effet, que de 153.90 fr. à AXA Winterthur basic ou de 178.60 fr. à La Mobilière.

Et avec une vieille croûte? Là, il faut se demander s’il y a encore un intérêt à payer une assurance, même partielle, qui ne remboursera que des clopinettes en cas de dégât total. Cette question ne se posera pas lors d’un leasing. Les sociétés spécialisées dans le domaine exigent une couverture casco complète.

Sébastien Sautebin

Pour télécharger le tableau comparatif des produits, se référer à l'encadré au-dessous de la photo.

En cas de dégât total, une casco compensera la perte du véhicule par le versement d’un montant – appelé valeur vénale – permettant le financement d’un nouveau véhicule. Or, la dépréciation d’un véhicule est très rapide, jusqu’à 25% la première année.

Il est donc intéressant de signer une casco avec valeur vénale majorée. Cette option compense en partie la dépréciation rapide des véhicules en offrant un dédommagement supérieur à la valeur vénale. Au bout d’une année, l’indemnité majorée atteint 90% du prix catalogue, 60% à 70% après cinq ans (le barème varie selon les assurances).

.

Notre partenaire Bon à Savoir sort un nouveau guide pratique répondant aux différentes questions qu’un automobiliste, ou un futur conducteur, peut se poser: achat, vente, assurances, leasing, permis, infractions, sanctions pénales, etc. Il offre, en outre, des conseils et des solutions en cas de problèmes (lire page 2 et commande page 24).

{kind=link}