Le panier est vide

Faut-il aller placer ses économies en France voisine, face à la rémunération dérisoire offerte par les banques suisses? Non. Avec des taux d’intérêts de 2% à 2,75% dans le meilleur des cas, l’épargnant y perdra de l’argent, compte tenu de l’inflation et des pertes dues au change. Tout simplement parce que, ne payant pas d’impôts en France, les Suisses n’ont pas accès aux formules d’épargne un peu mieux rémunérées.

En fait, seules deux catégories de Suisses pourraient trouver un intérêt à disposer d’un compte bancaire en France.

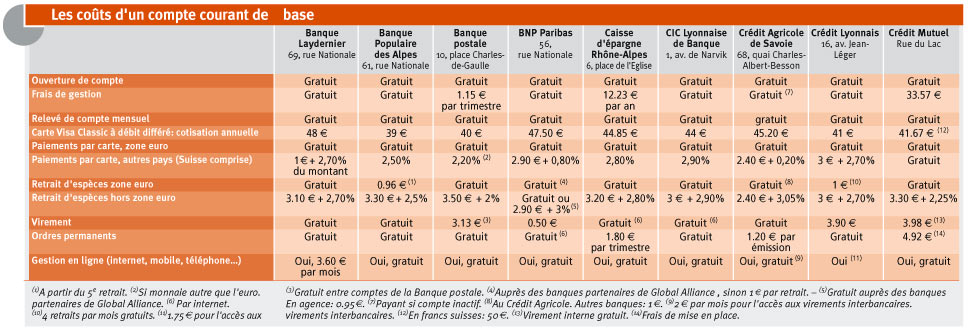

Il est nécessaire de se rendre en personne à la banque pour ouvrir un compte, puisque les succursales des banques françaises en Suisse ne font en général que de la gestion de fortune. Tout Compte Fait a visité les principales succursales bancaires d’Evian, ville frontière très proche de beaucoup de Romands, à trente-cinq minutes en bateau de Lausanne. L’accueil est aimable et nettement moins formel que dans les banques suisses. Très pratique, l’ensemble des frais et tarifs est toujours affiché et remis aux clients dans une brochure récapitulative, comme la loi l’exige. Difficile de s’y retrouver pourtant, car les banques proposent une avalanche de «paquets» de services aux noms exotiques – en réalité sans intérêt pour les Suisses.

Un seul établissement, le Crédit mutuel, a conçu des prestations spécifiques pour eux. Ce n’est pas indispensable au demeurant, les Suisses ayant partout accès aux prestations de base. Celles qu’il faut choisir, c’est-à-dire un compte courant ordinaire (non rémunéré), assorti d’une carte Visa ou MasterCard classique. C’est la formule qui assure un minimum de frais, surtout si le client gère son compte par internet. La seule dépense importante sera la cotisation de la carte bancaire, avec «débit différé» dans notre exemple, légèrement plus chère que la carte à débit direct. Attention néanmoins au découvert, qui se paie entre 16,10% et 18,20%, selon qu’il est autorisé ou non.

Toujours pour éviter les frais, le mieux serait d’alimenter son compte directement en euros.

Philippe Barraud

Télécharger le tableau comparatif des 9 comptes bancaires en France

{kind=link}