Le panier est vide

Scénario catastrophe: la fusée du nouvel an, au lieu d’enflammer le ciel de mille couleurs, s’en prend à la villa du voisin directeur de banque, le blessant grièvement au passage. Non seulement, l’artificier amateur va devoir payer la restauration de la maison voisine et rembourser les frais médicaux du banquier, mais également prendre en charge ses futures pertes de salaires. Et si, par malheur, il devenait invalide à vie, alors l’addition s’élèverait à plusieurs millions.

L’assurance responsabilité civile (RC) privée – pour autant qu’on en ait conclu une, car elle n’est pas obligatoire – couvre, heureusement, la majorité des infortunes et dégâts causés à autrui. Mais, la plupart des polices plafonnent la somme assurée à 5 millions. Dans l’exemple précédent, dramatique il est vrai, cette couverture ne suffirait très certainement pas à empêcher la ruine de l’auteur de l’accident, qui se doit de dédommager la personne lésée.

Couverture étendue

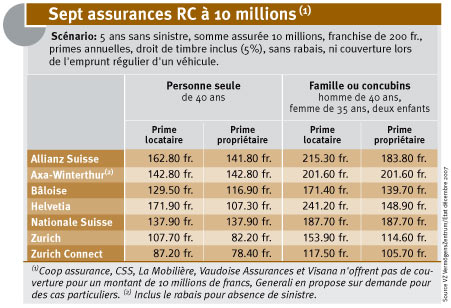

Pour davantage de sécurité, certaines compagnies proposent donc des assurances RC couvrant jusqu’à 10 millions de francs. Le tableau ci-dessous compare les primes de sept des plus grandes compagnies. Relevons, toutefois, que Coop assurance, CSS, La Mobilière, la Vaudoise et Visana n’offrent pas de couvertures allant jusqu’à ce montant, et que Generali n’en propose que sur demande, dans des cas particuliers.

La différence de prime entre une couverture de 5 ou 10 millions n’est pas forcément élevée: auprès de Zurich et Zurich Connect, elle est de 6 fr. par an. Ces compagnies sont aussi les meilleures marché de notre comparatif. Par exemple, une famille de propriétaires paierait 105.70 fr. par an chez Zurich Connect, contre 201.60 fr. auprès d’AXA-Winterthur.

Sauf exception, le tarif est plus élevé pour les locataires, car 30% à 40% des dépenses des assureurs RC servent à rembourser les dégâts occasionnés par les occupants d’habitations louées.

Le prix ne doit toutefois pas constituer l’unique critère de choix. Certaines clauses des conditions générales d’assurances (CGA) sont à vérifier. Il est, notamment, important de voir jusqu’à quand les enfants sont couverts par l’assurance de la famille, ou les conditions de la franchise pour les locataires.

Joy Demeulemeester

Pour télécharger le tableau comparatif des produits,

se référer à l'encadré.

{kind=link}