Le 1er et le 2e piliers permettent d’assurer une rente à vie correspondant à 60% du dernier salaire, pour autant qu’il ne dépasse pas 82 080 fr. par an. Mais il est aussi possible de retirer une partie en capital.

Grâce au système des trois piliers, n’importe quel travailleur en Suisse est censé vivre une retraite sans souci.

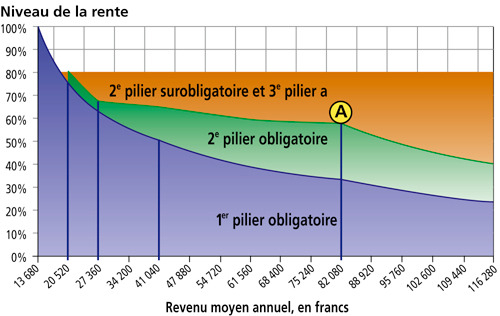

Le 1er pilier (couleur violette dans le graphique ci-contre), obligatoire pour tous les salariés, est alimenté par l’assurance vieillesse et survivants (AVS).

Le 2e pilier (couleur verte), obligatoire également mais dès qu’on gagne plus de 20 520 fr./an, est constitué de ce qu’on appelle la prévoyance professionnelle (LPP). Après une durée de cotisations complète (quarante ans), ces deux piliers doivent normalement assurer une rente à vie correspondant à 60% du dernier salaire du nouveau retraité (pour autant que ce salaire ne dépasse pas 82 080 fr. (point dans le graphique).

Le 3e pilier (couleur orange) correspond à une épargne facultative encouragée par des avantages fiscaux: 2e pilier surobligatoire pour compenser la limite salariale fixée dans la partie obligatoire, 3e pilier a ou autres formes d’épargne pour augmenter le pourcentage du dernier salaire.

Fonctionnement

Pour le salarié moyen, le 2e pilier obligatoire est donc essentiel. Voici comment il fonctionne:

Cotisations: sa vie professionnelle durant, le salarié et son employeur versent des cotisations paritaires (moitié chacun) variables selon l’âge, puisqu’elles vont de 7% du salaire brut dès 25 ans à 18% dès 55 ans. Contrairement à l’AVS, la totalité de ces cotisations sont versées sur un compte individuel et constituent un capital privé.

Capital: comme dans n’importe quel compte d’épargne, ce capital est servi d’un intérêt, particulièrement intéressant puisque, à quelques exceptions près, le capital fructifie quarante ans durant! C’est le Conseil fédéral qui fixe, chaque année, l’inté- rêt minimal que les caisses de pension ont l’obligation d’appliquer.

Taux d’intérêt minimal: crise oblige, cet intérêt est aujourd’hui au plus bas (2%). Mais il était de 4% entre 1985 (début de la LPP) et 2003, avant de jouer au yoyo jusqu’à aujourd’hui. Les caisses considèrent qu’il faut déduire une marge de 0,3% pour la sécurité et de 0,2% pour les frais administratifs, ce qui revient à dire que, en 2010, pour pouvoir servir un taux d’intérêt minimal de 2%, leur portefeuille doit rapporter au moins 2,5%.

Taux de conversion: pour déterminer la rente que l’assuré touchera sa vie durant, on multiplie le capital obtenu à l’heure de la retraite par le taux de conversion, au centre du référendum traité dans ce dossier. Ce multiplicateur est de 7% en 2010, mais va baisser progressivement jusqu’à 6,8% en 2014. Donc, une personne qui prend sa retraite cette année et qui dispose d’un capital de 300 000 fr. va toucher une rente annuelle de 300 000 x 7% = 21 000 fr., soit 1750 fr./mois.

La plupart des caisses de pension laissent le choix au futur retraité entre une rente à vie (lire ci-contre) et le retrait du capital en une fois, charge à l’assuré de le gérer ensuite. Depuis 2005, elles ont même l’obligation d’accepter de verser un quart au moins du capital.

Mais quel avantage y a-t-il à retirer tout ou partie de son capital d’un coup? De disposer d’une somme importante tout de suite et, en cas de décès, de pouvoir la léguer à ses proches. Et, si les taux de rémunération du 2e pilier continuent à être aussi bas, de pouvoir peut-être mieux le rémunérer qu’en le laissant dans sa caisse de pension. En revanche, au cas où on aurait la chance de vivre une retraite durable, il faut veiller à ce que la manne ne vienne pas à manquer.

Pour plus d’informations et une comparaison chiffrée, lire l’article «Rente ou capital LPP?»

{kind=link}