Le panier est vide

C’est vrai: les primes pour l’assurance maladie obligatoire sont élevées. Mais au moins elles sont claires, et les rabais (pour enfants, étudiants...), tout comme les possibilités d’économie (franchises à option, réseau santé...) sont transparents.

Il en va tout autrement avec les assurances RC automobile! Elles sont certes nettement moins chères, mais leur système de tarification tient du secret d’Etat. Pour des mêmes prestations, chaque client va en effet payer une prime différente, en fonction d’un profil individuel bricolé à partir de critères (âge, sexe, expérience, nationalité, etc.) qui changent d’un assureur à l’autre. Or, impossible – le plus souvent – d’obtenir une liste exacte de ces critères et de leur influence sur le calcul des primes.

On connaît pourtant les principaux facteurs retenus par les assureurs pour classer leurs clients:

Bons ou mauvais risques

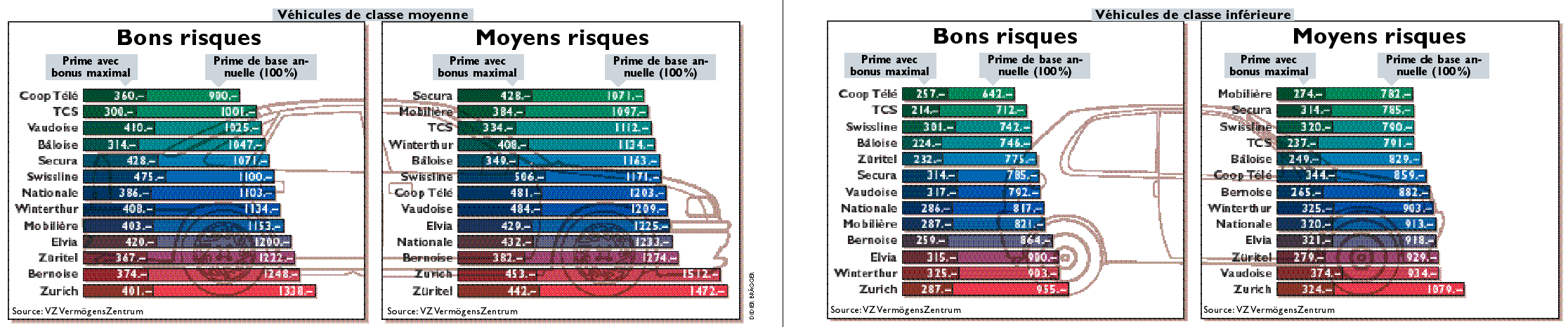

Pour pouvoir comparer, il faut donc commencer par définir si vous êtes un bon ou un mauvais risque. Le tableau ci-contre va vous y aider.

Reportez-vous ensuite aux tableaux des bas de pages, en fonction de votre profil et de la classe de votre véhicule, et en tenant compte des remarques suivantes:

La comparaison porte sur la prime de base annuelle pour une petite voiture (par exemple Peugeot 106) et une voiture de classe moyenne (par exemple Opel Vectra). Pour une voiture de classe supérieure (par exemple BMW 528i), compter entre 0 et 45% en plus des tarifs indiqués pour les véhicules de classe moyenne.

Le classement a été réalisé en fonction de la prime annuelle de base (100%). Mais attention: une société peut très bien afficher une prime de base élevée, tout en restant compétitive après avoir déduit le rabais maximal. Et vice versa, bien sûr! Voilà pourquoi nous avons également mentionné la prime après déduction du rabais maximal.

Pour le TCS, il faut ajouter les frais de sociétariat (entre 70 et 86 fr. suivant la section).

Cette comparaison vous donne seulement un ordre de grandeur des primes à payer. Il suffit en effet que l’équipement change pour que le prix fasse de même. Sans parler de votre profil très individualisé (lire page suivante).

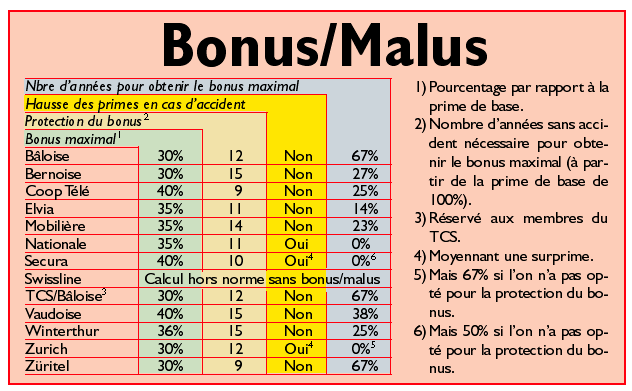

Bonus négociable

Le système du bonus et du malus permet de récompenser les bons conducteurs et de sanctionner les moins bons. Chaque année sans accident est en effet gratifiée d’une réduction exprimée en pour cent, jusqu’à ne payer parfois plus que 30% de la prime de base. Mais chaque sinistre est lui aussi sanctionné d’une augmentation, pouvant amener largement au-dessus des 100% de la prime de base.

Du coup, le bonus est devenu un objet de négociation. On devrait logiquement commencer un premier contrat avec une prime de base de 100%, mais certaines compagnies accordent des réductions de 20% déjà à des assurés pourtant jeunes et sans longue pratique de la conduite. Et lors d’un transfert de police, certaines compagnies font une fleur à leur nouvel assuré en le reprenant à un bonus plus bas que celui appliqué par leur ancien assureur. D’autres font de même si leur client possède une autre police auprès de leur société (par exemple une assurance ménage ou vie). La négociation est donc très conseillée!

En cas d’accident

Les bons risques, qui ont d’ores et déjà atteint le bonus maximal, n’ont plus qu’un souci: comment vont-ils être traités en cas d’accident? La Nationale fermera exceptionnellement les yeux: la prime ne bouge donc pas. Idem auprès de la Zurich et de Secura, mais contre le paiement d’une prime supplémentaire. En revanche, la Bâloise, le TCS et Züritel se montrent impitoyables: en cas d’accident, la prime augmente de 67% d’un coup!

A l’inverse, un malus peut normalement monter jusqu’à 200% ou 350% selon les compagnies. Mais la plupart d’entre elles résilient tout simplement le contrat de ceux qui pourraient arriver à de tels sommets, ce qu’elle est en droit de faire.

Avant de signer:

Pour savoir si vous êtes considéré comme un bon, moyen ou mauvais risque, répondez par oui ou par non aux cinq questions suivantes.

– Avez-vous moins de 25 ans?

– Avez-vous votre permis de conduire depuis moins de 10 ans?

– Parcourez-vous plus de 10 000 km par an?

– Habitez-vous en Suisse romande ou au Tessin, ou/et en ville?

– Etes-vous Suisse, ou ressortissant d’un pays de l’Ouest ou du Nord européen?

Impossible, bien sûr, de prétendre qu’une telle classification vaut dans tous les cas. Les assureurs affinent en effet leur évaluation pour chaque client. Cela vous donne cependant une bonne indication pour consulter nos comparaisons en bas de page.

Par l’intermédiaire de la société VZ Vermögens-Zentrum, à Zurich, Bon à Savoir a demandé aux dix plus grandes compagnies du pays, ainsi qu’à quatre compagnies proposant des assurances par téléphone, de participer à sa comparaison. Helvetia/Patria a refusé, invoquant qu’elle serait prétéritée à cause d’une prime de base élevée, alors qu’elle offre des rabais concurrentiels aux bons risques.

Voici les informations précises données aux assureurs pour établir leur comparaison:

{kind=link}

{kind=link}